LA NUOVA GUIDA DELLA FEDERAL RESERVE: PERCHÉ NON È MAI SOLO UNA NOMINA

La recente nomina di Kevin Warsh come nuovo presidente della Federal Reserve ha riacceso i riflettori dei mercati globali sul ruolo – e sulle dinamiche interne – della banca centrale americana. E no, non è un passaggio di consegne notarile: quando cambia la testa della Fed, cambiano le aspettative e spesso anche gli equilibri politici.

Sappiamo che la scelta non è stata affatto lineare. Le indiscrezioni parlano di frizioni tra Casa Bianca e Tesoro, di falchi dell’inflazione messi da parte e di colombe considerate “troppo morbide” per un contesto in cui un errore di politica monetaria può costare miliardi.

Classico manuale Fed: indipendente sulla carta, politicamente osservata speciale nella realtà.

La Federal Reserve, del resto, non è una banca centrale qualunque. Il suo mandato è più largo (e più scomodo) di quello europeo:

stabilità dei prezzi

massima occupazione sostenibile

stabilità del sistema finanziario

Tradotto: non può permettersi di guardare solo l’inflazione, deve convivere con pressioni sul mercato del lavoro, tensioni creditizie e – soprattutto – con un Congresso che chiede risposte rapide quando qualcosa non va come dovrebbe.

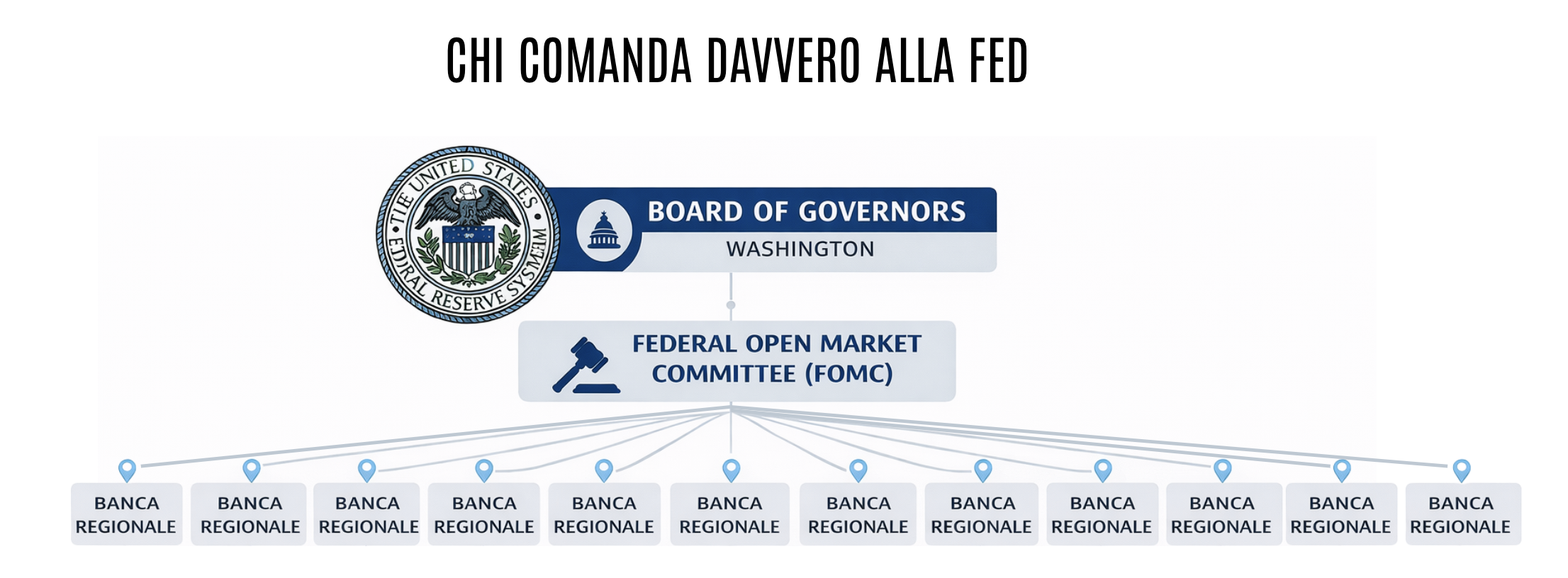

Dal punto di vista istituzionale, la Fed è un mosaico di poteri: un Board of Governors a Washington e dodici banche regionali che rappresentano interessi economici spesso molto diversi. Le decisioni cruciali passano dal Federal Open Market Committee, dove non contano solo i modelli econometrici, ma anche le alleanze interne e il peso politico dei singoli membri. Non è un segreto che alcune nomine regionali siano state oggetto di lobbying silenzioso negli ultimi mesi.

Sugli strumenti, nulla di nuovo: tassi, operazioni di mercato aperto, gestione del bilancio.

Ma negli ultimi anni il vero strumento è la parola. Forward guidance, interviste “casualmente calibrate”, frasi ambigue lasciate cadere al momento giusto. Non a caso, negli ambienti finanziari si dice che il nuovo presidente parli meno, ma ogni parola sia pesata al milligrammo. Segnale chiaro: credibilità prima di tutto.

Ed è qui che la nomina diventa strategica. I mercati non stanno cercando di capire cosa farà la Fed domani mattina, ma quanto sarà disposta a sopportare “dolore economico” pur di non perdere la faccia sull’inflazione. Più tassi alti? Recessione tecnica tollerata? Bilancio ridotto più in fretta del previsto? Le risposte non sono nei comunicati ufficiali, ma nello stile e nella storia personale della nuova guida.

Le prime reazioni – movimenti su tassi, dollaro e asset risk-sensitive – raccontano esattamente questo: un processo di lettura tra le righe, più che una valutazione delle decisioni immediate. Ancora una volta, alla Fed non è la mossa a contare davvero, ma chi la fa, come la racconta e quanto viene creduto.