COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

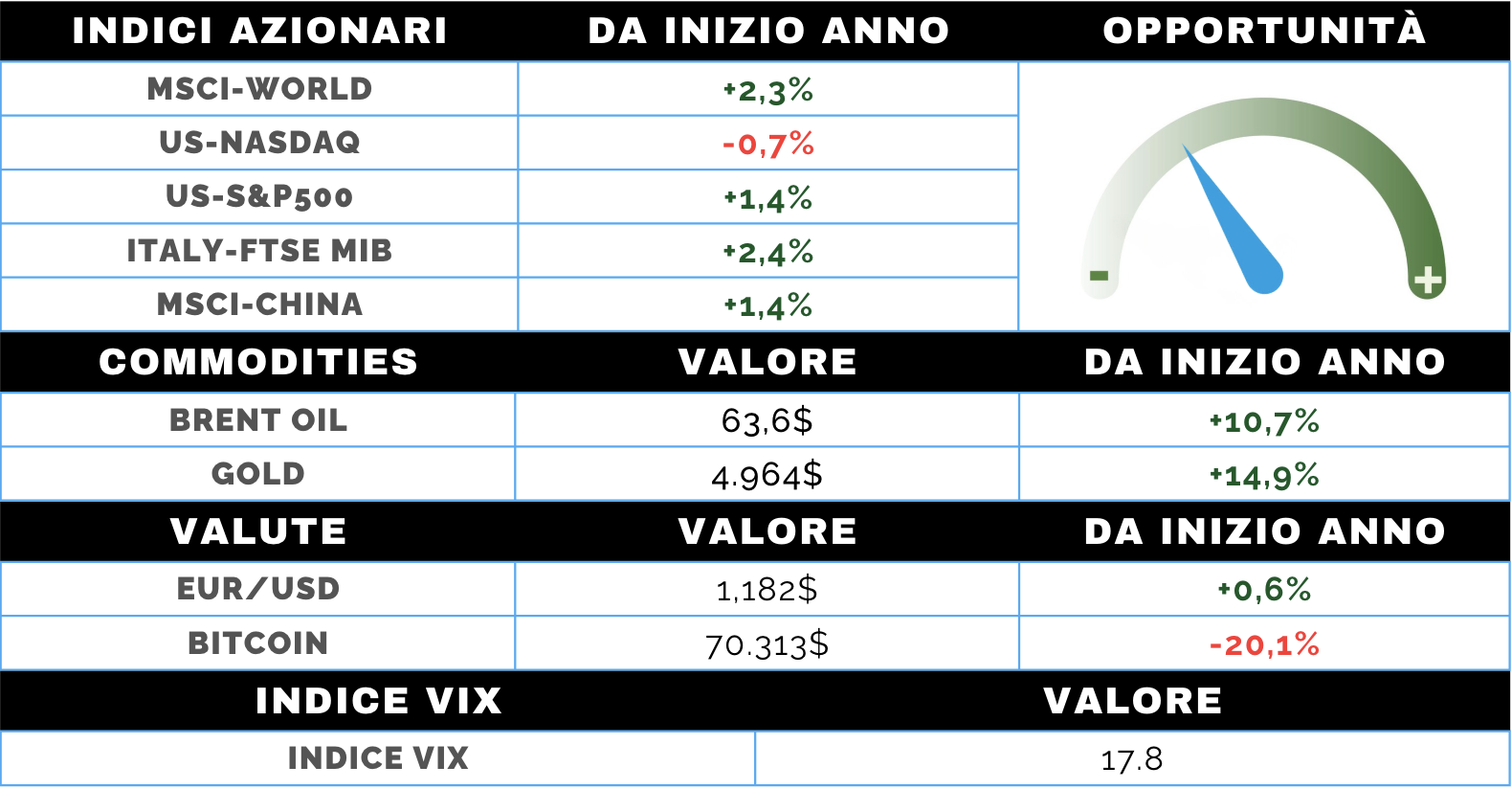

La settimana azionaria è stata caratterizzata da un aumento del nervosismo, con una volatilità più marcata rispetto all’ottava precedente. La geopolitica rimane sullo sfondo, ma l’attenzione degli investitori si è spostata in modo deciso sulle valutazioni, in particolare nel settore tecnologico, dopo il rilascio delle trimestrali. Il comparto Tech, già sotto pressione da novembre, continua a pagare i dubbi sulla sostenibilità degli ingenti investimenti legati all’Intelligenza Artificiale e sulla loro reale capacità di generare redditività, soprattutto nel software.

Le recenti trimestrali hanno confermato un mercato più esigente, dove non è più sufficiente battere le stime, ma conta la qualità della crescita e l’efficienza del capitale impiegato. Anche big come Alphabet e Amazon hanno registrato reazioni negative, contribuendo a una rotazione settoriale che ha favorito comparti meno affollati. Sul piano macro emergono segnali di raffreddamento del mercato del lavoro, elemento che ha aggiunto cautela. Gli indici USA hanno chiuso la settimana in consolidamento: l’S&P 500 ha trovato supporto sul finale, mentre il Nasdaq resta più debole. L’Europa ha mostrato maggiore resilienza, il Giappone ha chiuso positivo, mentre gli emergenti sono risultati più fragili, con l’India in controtendenza.

MERCATO OBBLIGAZIONARIO

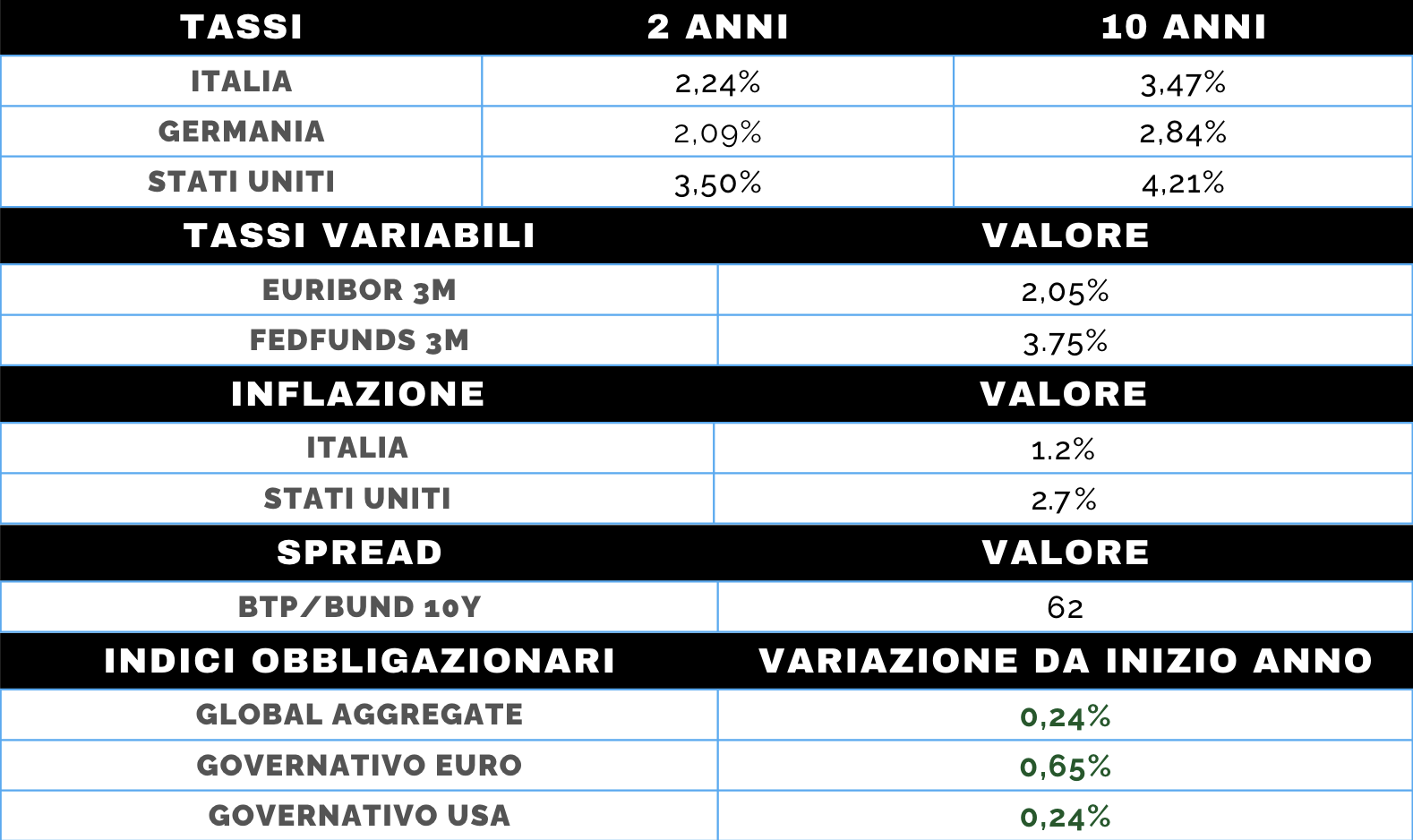

Sul fronte obbligazionario, l’attenzione si è inizialmente concentrata sulla nomina di Kevin Warsh come futuro presidente della Federal Reserve, interpretata dal mercato in modo non univoco. Le speculazioni sul suo profilo – tra rigore anti-inflazione e possibile allineamento ai desiderata di Trump – hanno però lasciato rapidamente spazio a un ritorno sui fondamentali macro, anche perché il suo insediamento avverrà solo tra alcuni mesi. Il mercato resta focalizzato sull’evoluzione dell’economia USA, condizionata dai cambiamenti nelle relazioni commerciali post-dazi e da una crescente insoddisfazione dei consumatori per il costo della vita, in vista delle elezioni di midterm.

Il mercato del lavoro continua a rappresentare la variabile chiave: il quadro di “low hiring, low firing” mostra alcune crepe, alimentando le attese per tagli preventivi dei tassi nel 2026, ora stimati in due interventi. In questo contesto di maggiore cautela e volatilità sull’equity, si è assistito a un moderato fly to quality, con il rendimento del Treasury decennale in calo verso area 4,20%. In Europa, la BCE ha mantenuto un approccio attendista e i rendimenti sono rimasti sostanzialmente stabili. Nel credito, buona tenuta dell’Investment Grade, mentre l’High Yield USA ha mostrato maggiore volatilità.