COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

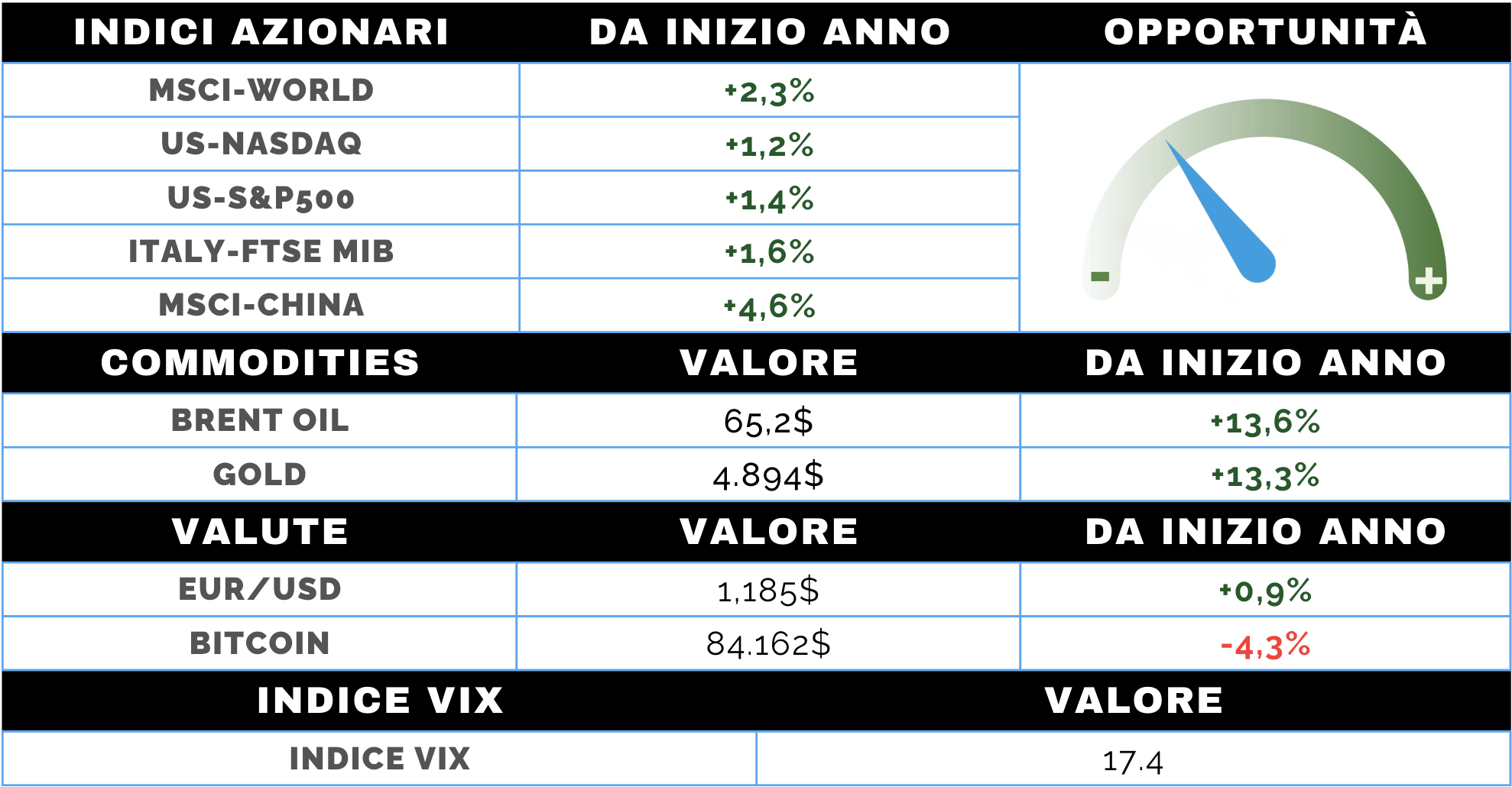

Settimana particolarmente turbolenta per i mercati azionari, caratterizzata da un’elevata volatilità intermarket e da numerosi fattori di disturbo. La geopolitica è tornata protagonista, con l’attenzione che si è rapidamente spostata sull’Iran e sulle ipotesi di un’azione militare statunitense, aumentando l’incertezza e le tensioni sui prezzi energetici. Sul fronte di politica monetaria, la Fed ha lasciato invariati i tassi, ma un Powell prudente ha fornito poche indicazioni prospettiche, mentre l’annuncio di Kevin Warsh come prossimo presidente ha contribuito a ridurre l’incertezza istituzionale.

La stagione delle trimestrali tech ha restituito un quadro in chiaroscuro: Microsoft e Tesla sono state penalizzate, mentre Meta ha sorpreso positivamente e Apple ha tenuto. A livello macro, il dato debole sulla fiducia dei consumatori ha riflesso il clima di tensione generale. L’S&P 500 ha mostrato resilienza restando poco sotto quota 7.000, il Nasdaq ha chiuso leggermente negativo e le small cap sono tornate a sottoperformare. In Europa performance nel complesso piatte, Asia contrastata con Corea del Sud ancora in forte evidenza.

MERCATO OBBLIGAZIONARIO

Anche sui mercati obbligazionari la settimana è stata influenzata da un intenso flusso di notizie intermarket, con la Federal Reserve e la nomina di Kevin Warsh a nuovo presidente dell’istituto a fungere da principali catalizzatori. Il meeting della Fed si è confermato di pausa, con tassi invariati nel range 3,50%-3,75% e un board ampiamente allineato su una fase di attendismo. Powell ha descritto un’economia resiliente, meno focalizzata sulle fragilità del mercato del lavoro e con un’inflazione stabilizzata, seppur ancora sopra il target.

L’attenzione si è quindi spostata sul futuro passaggio di consegne a Warsh, figura storicamente hawkish ma oggi percepita come più pragmatica e compatibile con l’agenda di Trump. I rendimenti USA a lungo termine sono risaliti di alcuni basis point, riflettendo l’aspettativa di una curva più ripida e di pochi tagli nel corso dell’anno. In controtendenza l’Eurozona, dove i rendimenti governativi sono scesi leggermente in un contesto di maggiore cautela. Positivo il comparto corporate, soprattutto europeo, sostenuto da free risk in calo e spread ancora compressi.