LA NUOVA MAPPA DELLA RICCHEZZA ITALIANA: MENO CASE, PIÙ FINANZA

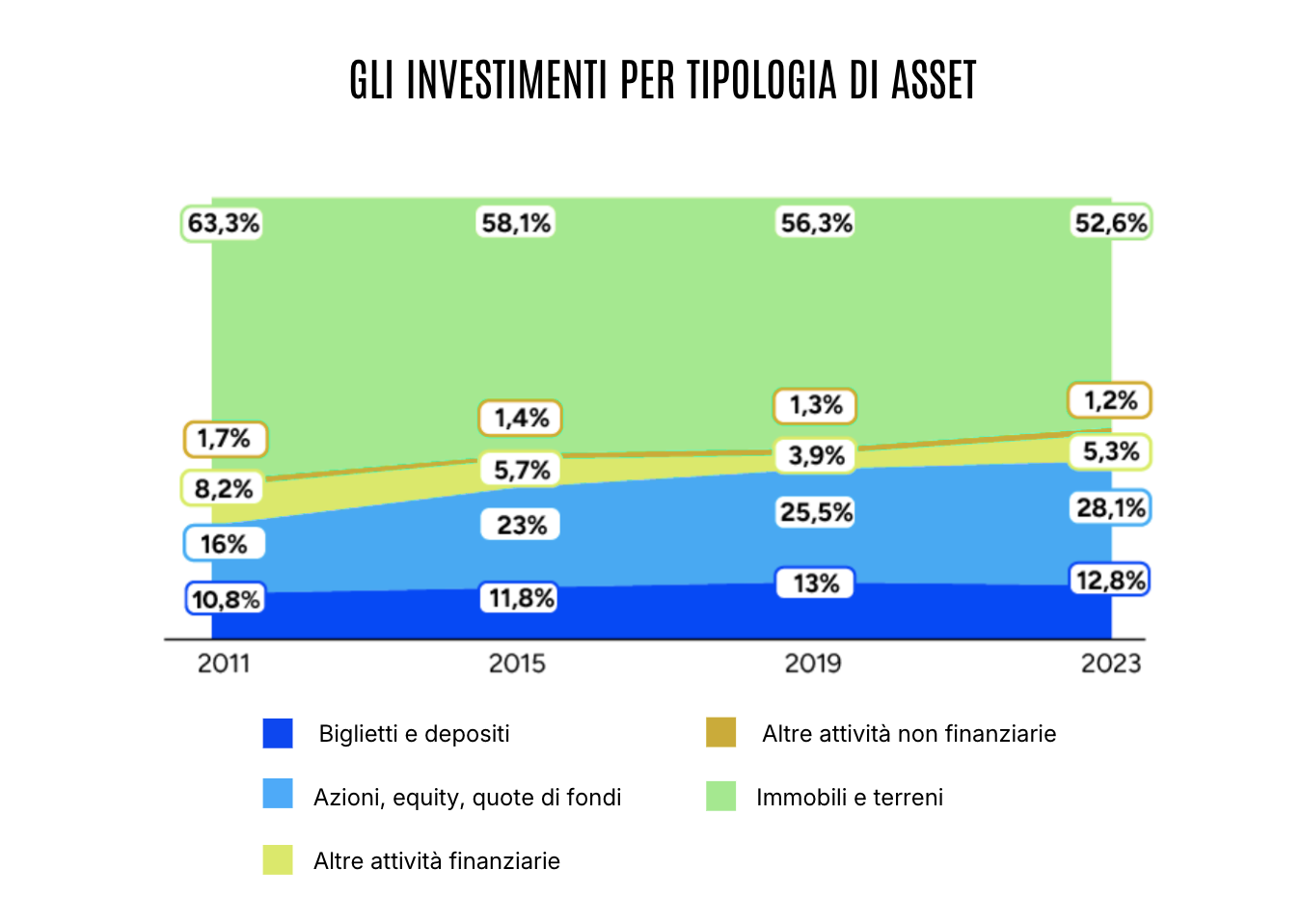

Nel 2023 l’ammontare complessivo delle attività finanziarie detenute dalle famiglie italiane ha raggiunto i 5.692 miliardi di euro. Non si tratta soltanto di un massimo storico in termini assoluti: il dato è rilevante soprattutto perché tali attività rappresentano ormai il 46,2% della ricchezza privata complessiva, una quota superiore persino a quella osservata in Francia e Germania.

È la prima volta che una porzione così ampia del patrimonio familiare risulta composta da strumenti finanziari anziché da beni reali come terreni, immobili o strutture produttive.

Specularmente, il peso delle abitazioni è sceso al 45% della ricchezza lorda totale, il livello più basso mai registrato e nettamente inferiore al 53,6% del 2011, anno che segna l’inizio della contrazione dei valori immobiliari in termini reali, e spesso anche nominali.

La riduzione del peso del mattone rispetto agli asset finanziari non è però riconducibile soltanto a un effetto meccanico, legato alla stagnazione o alla crescita limitata dei prezzi delle case in molte aree del Paese. A incidere in modo determinante è stata anche una scelta allocativa consapevole delle famiglie. Tra il 2013 e il 2023 la ricchezza finanziaria è aumentata del 37,5%, una dinamica nettamente superiore all’inflazione cumulata nello stesso periodo, pari al 21,1%. Questo indica un processo di riallocazione attiva del risparmio, non una semplice rivalutazione contabile.

L’accesso all’investimento azionario non è più prerogativa dei grandi patrimoni

Il processo di diversificazione verso strumenti finanziari si è rivelato particolarmente marcato nel ceto medio. Le statistiche della Banca d'Italia, aggiornate fino al primo trimestre 2025 e disponibili anche in termini pro capite e per decili di reddito, consentono di cogliere con chiarezza questa evoluzione.

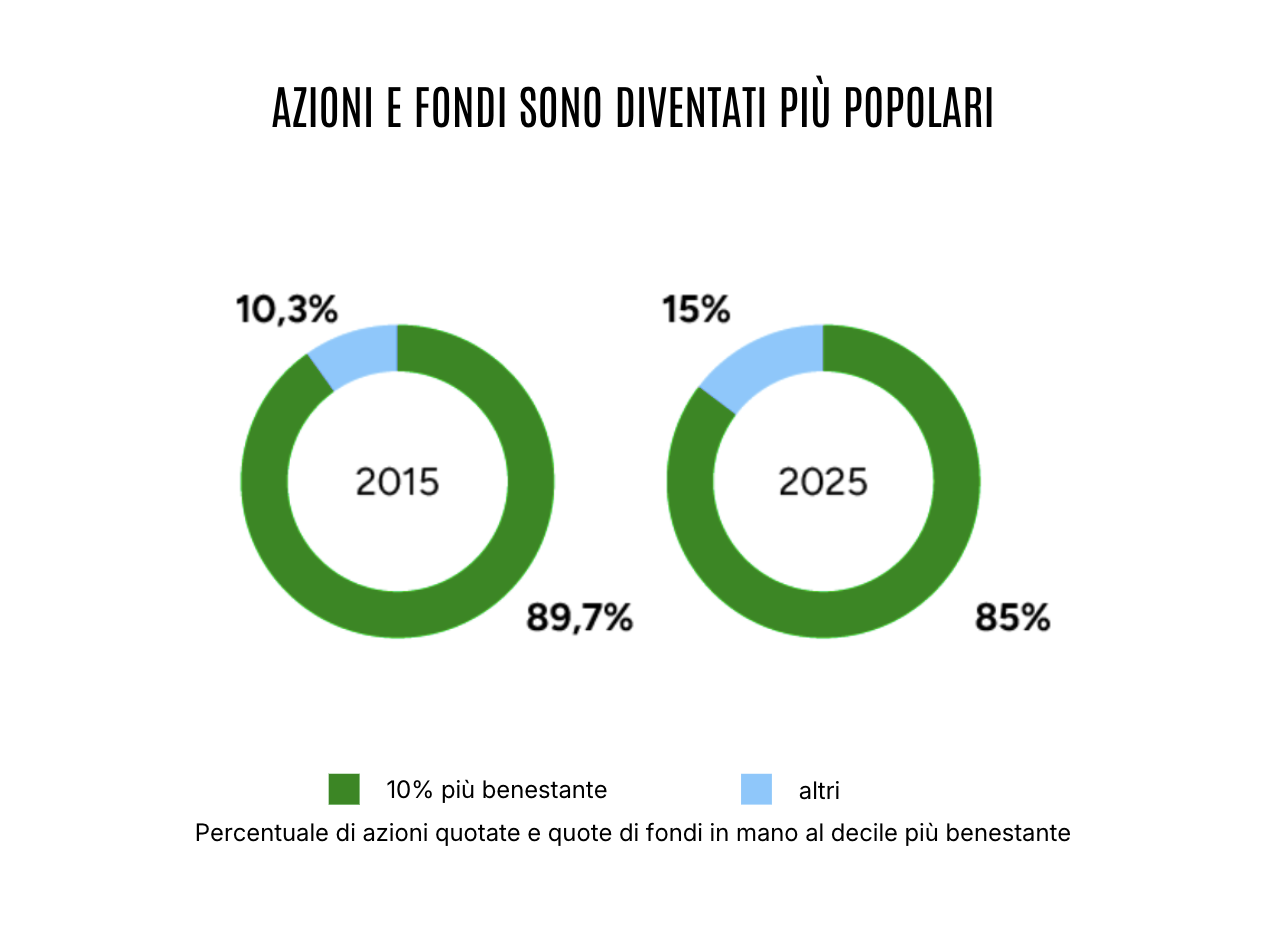

Il 10% più ricco della popolazione ha visto crescere, tra l’inizio del 2015 e l’inizio del 2025, il valore pro capite delle quote di investimento del 30,5%, mentre le azioni quotate in portafoglio hanno registrato un incremento del 17%. Se ci si sposta sul sesto decile, comunemente ricondotto al ceto medio, il quadro cambia radicalmente: nello stesso periodo le quote di fondi di investimento sono aumentate del 220,2% pro capite e le azioni quotate del 165,7%. Si tratta di importi ancora modesti in termini assoluti, ma il segnale strutturale è tutt’altro che trascurabile.

Minore concentrazione di fondi e azioni, nonostante l’aumento delle disuguaglianze complessive

Queste dinamiche hanno contribuito a ridurre, almeno in parte, la concentrazione della ricchezza finanziaria. Nel 2015 il 10% più facoltoso deteneva l’88,6% delle quote di fondi di investimento e il 94,5% delle azioni quotate. Dieci anni dopo, tali quote sono scese rispettivamente all’85,1% e all’84,9%. Si tratta di una riduzione significativa, soprattutto perché avviene in un contesto generale di crescente concentrazione dei patrimoni.

Infine, il patrimonio immobiliare pesa meno sul totale, ma continua a rappresentare un potente fattore di disuguaglianza, e in alcuni casi di impoverimento relativo, soprattutto per il ceto medio. Nell’ultimo decennio il valore degli immobili è cresciuto del 3% pro capite per il 10% più ricco, mentre è diminuito dello 0,5%, dello 0,7% e del 5% rispettivamente per il sesto, settimo e ottavo decile.

Alla luce di questi dati, la diffusione di strumenti finanziari come fondi di investimento e azioni quotate anche al di fuori della fascia dei grandi patrimoni non rappresenta soltanto un fattore di diversificazione ed efficienza del risparmio, ma assume anche una valenza più ampia: quella di meccanismo di mitigazione delle disuguaglianze patrimoniali in un contesto economico in cui il solo affidamento al patrimonio immobiliare non è più sufficiente a preservare e accrescere il valore della ricchezza nel tempo.

Il progressivo spostamento della ricchezza delle famiglie italiane dagli immobili agli strumenti finanziari, infatti, non è soltanto una trasformazione tecnica dei portafogli, ma un cambiamento con implicazioni sociali profonde. In un contesto in cui il mattone ha smesso di garantire crescita reale del patrimonio, la partecipazione ai mercati finanziari è diventata il principale canale attraverso cui famiglie e individui possono intercettare lo sviluppo economico.

I dati mostrano che l’accesso a fondi di investimento e azioni non è più limitato ai grandi patrimoni, ma si sta estendendo, seppur gradualmente, anche al ceto medio. Questo processo contribuisce a ridurre la concentrazione della ricchezza finanziaria e rappresenta uno dei pochi fattori in grado di attenuare, almeno in parte, le dinamiche di disuguaglianza che caratterizzano l’attuale fase economica.

Il messaggio di fondo è questo, senza retorica:

Il mattone oggi conserva status, non crea mobilità.

Gli strumenti finanziari creano mobilità, ma solo per chi li usa.

Un ceto medio che non investe è destinato a scivolare verso il basso, anche lavorando, anche risparmiando.

Una società che non democratizza l’accesso agli investimenti produttivi si polarizza: pochi partecipano alla crescita, molti la guardano da fuori.