COS’È ACCADUTO SUI MERCATI?

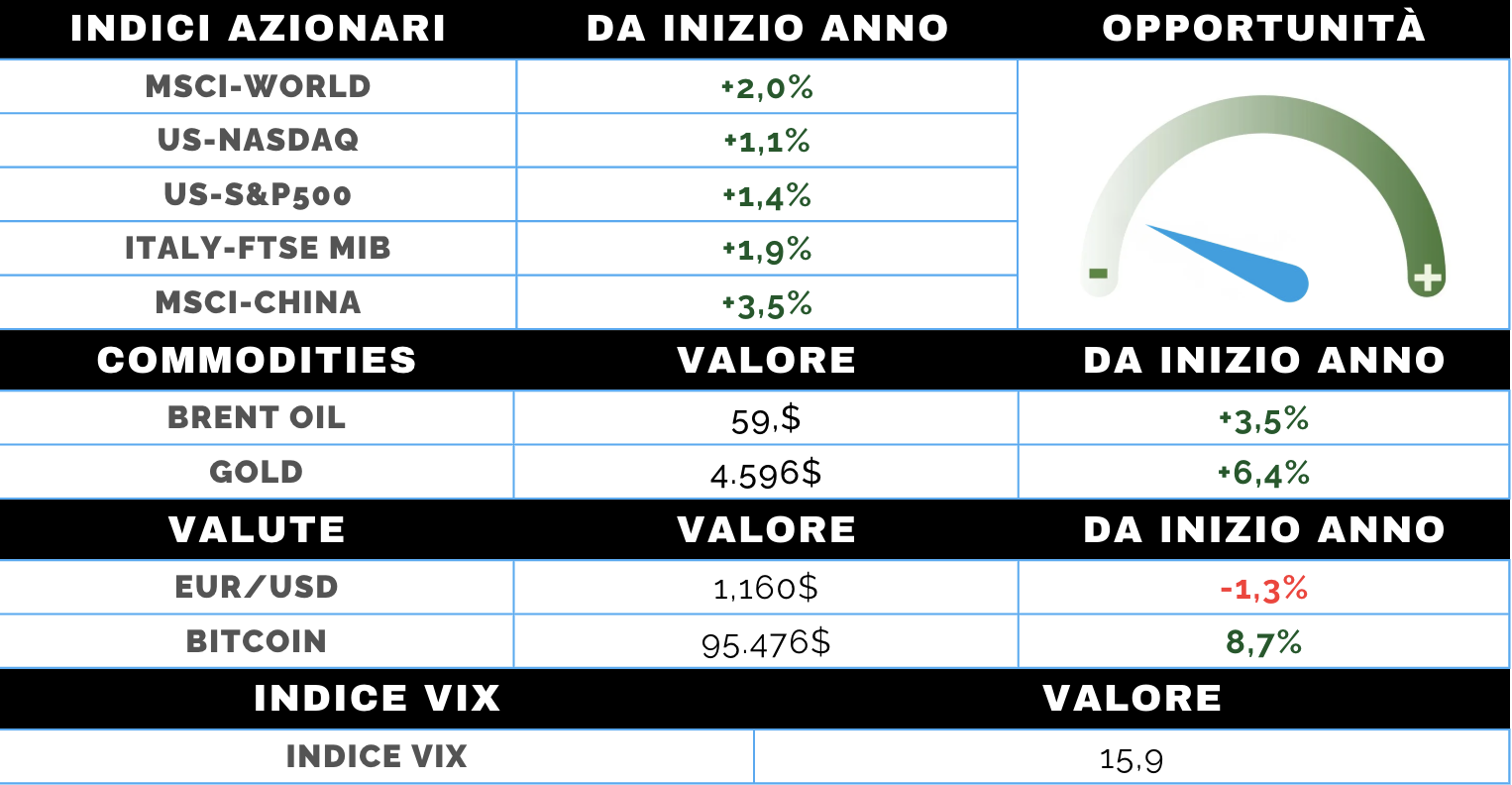

MERCATO AZIONARIO

Un’altra settimana di mercati azionari attraversata da numerosi spunti geopolitici – dal riemergere delle tensioni con l’Iran alle discussioni sul futuro della Groenlandia – che, tuttavia, hanno inciso solo marginalmente sugli andamenti borsistici. Gli investitori continuano infatti a privilegiare i fondamentali, con l’attenzione concentrata sulla stagione delle trimestrali USA e sul confronto sempre più acceso tra l’amministrazione Trump e la Federal Reserve.

Negli Stati Uniti gli indici hanno mostrato un andamento irregolare: l’S&P 500 resta vicino ai massimi storici, sostenuto da dati di inflazione contenuti, mentre il Nasdaq ha sofferto per il contributo non uniforme delle grandi capitalizzazioni tecnologiche. Prosegue invece la buona dinamica delle small cap, potenzialmente favorite da politiche orientate al mercato domestico.

A livello geografico, bene l’Asia con Giappone e Corea in evidenza, mentre l’Europa registra progressi diffusi grazie alla rotazione settoriale a favore di industriali, consumi di base ed energia. Restano forti i temi legati alle materie prime, come Terre Rare e Uranio, così come il comparto Difesa.

MERCATO OBBLIGAZIONARIO

Il 2026 si apre con una moderata distensione dei rendimenti governativi, più evidente in Europa che negli Stati Uniti, dove il quadro rimane frammentato. Il Treasury decennale statunitense si mantiene sopra il 4,20%, risentendo dell’incertezza legata alla decisione della Corte Suprema sui dazi introdotti nel 2025 e del confronto istituzionale tra la Casa Bianca e la Federal Reserve. Il tema dell’indipendenza della banca centrale torna di nuovo in primo piano, anche in vista del cambio ai vertici previsto nei prossimi mesi, mentre la parte lunga della curva continua a reagire con cautela a eventuali ipotesi di allentamento monetario.

Sul fronte macro, l’inflazione mostra segnali di raffreddamento, ma la tenuta dell’economia e del mercato del lavoro riduce l’urgenza di interventi sui tassi: il mercato guarda ora a un primo possibile taglio solo dalla metà dell’anno. In Europa i rendimenti governativi arretrano leggermente, con una BCE che manterrà un atteggiamento attendista. Positivo infine il comparto corporate, sostenuto da spread di credito ancora contenuti.