COS’È ACCADUTO SUI MERCATI?

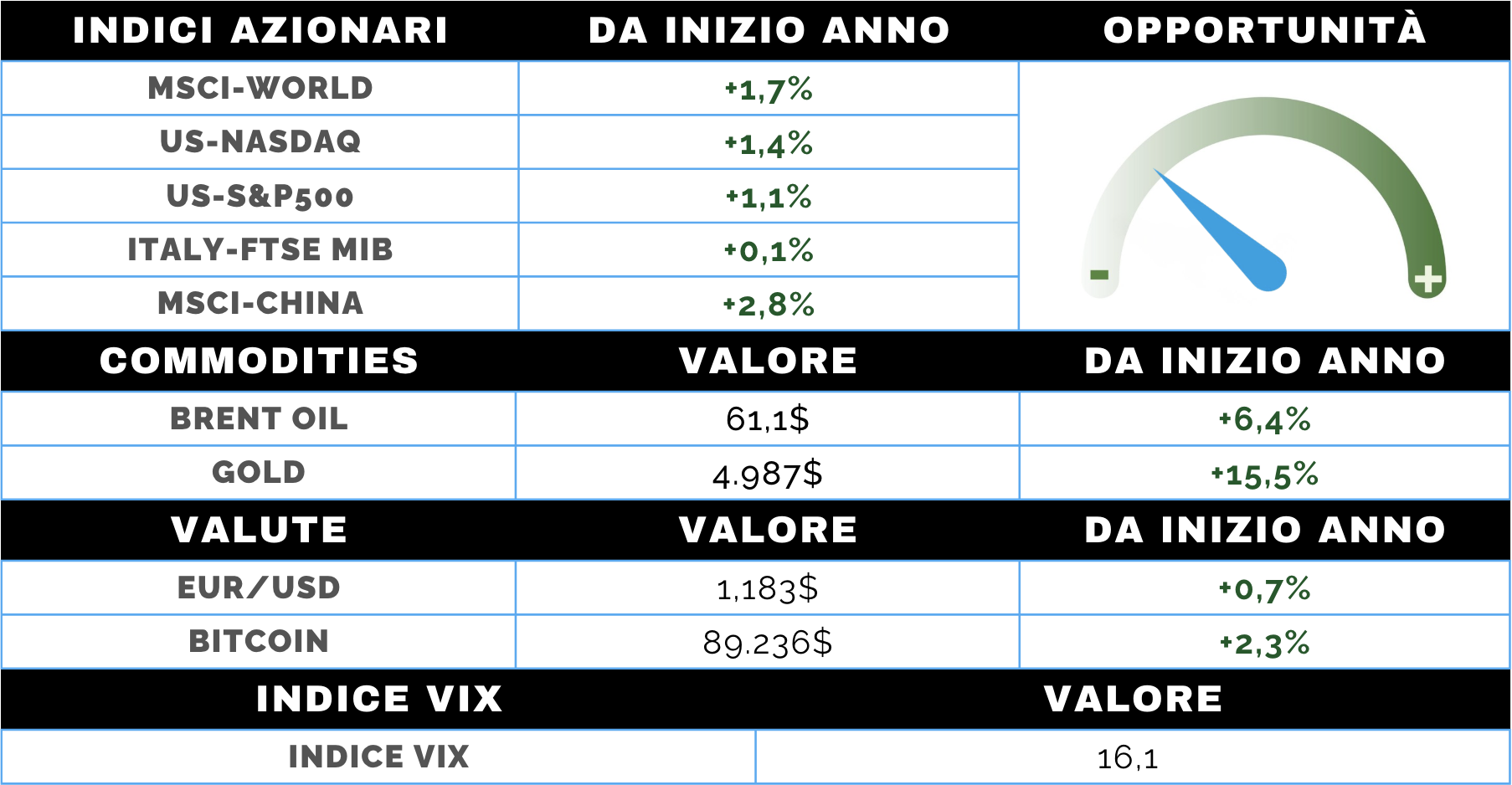

MERCATO AZIONARIO

La settimana è stata dominata dal ritorno in primo piano della geopolitica, in particolare dallo scontro tra Stati Uniti ed Europa legato al dossier Groenlandia. Le minacce di dazi e interventi militari da parte dell’amministrazione Trump hanno inizialmente alimentato volatilità, poi rientrata grazie a un rapido dietrofront e all’avvio di un dialogo strategico in ambito NATO, che ha ridimensionato i rischi più estremi.

Questo contesto si è innestato su una stagione delle trimestrali USA ancora in fase iniziale: dopo risultati bancari in chiaroscuro, gli utili complessivi si mantengono in linea con le attese (+8,5% a/a), in attesa dei dati delle big tech. Sul fronte macro, inflazione e mercato del lavoro restano stabili, ma il rialzo dei rendimenti – soprattutto negli USA e in Giappone – ha temporaneamente infastidito l’equity.

Gli indici americani chiudono la settimana sostanzialmente invariati dopo un drawdown iniziale, con le small cap ancora in sovraperformance. Europa più debole, penalizzata dai dazi, mentre gli emergenti mostrano maggiore tenuta, con la Corea del Sud che continua a distinguersi come miglior mercato da inizio anno.

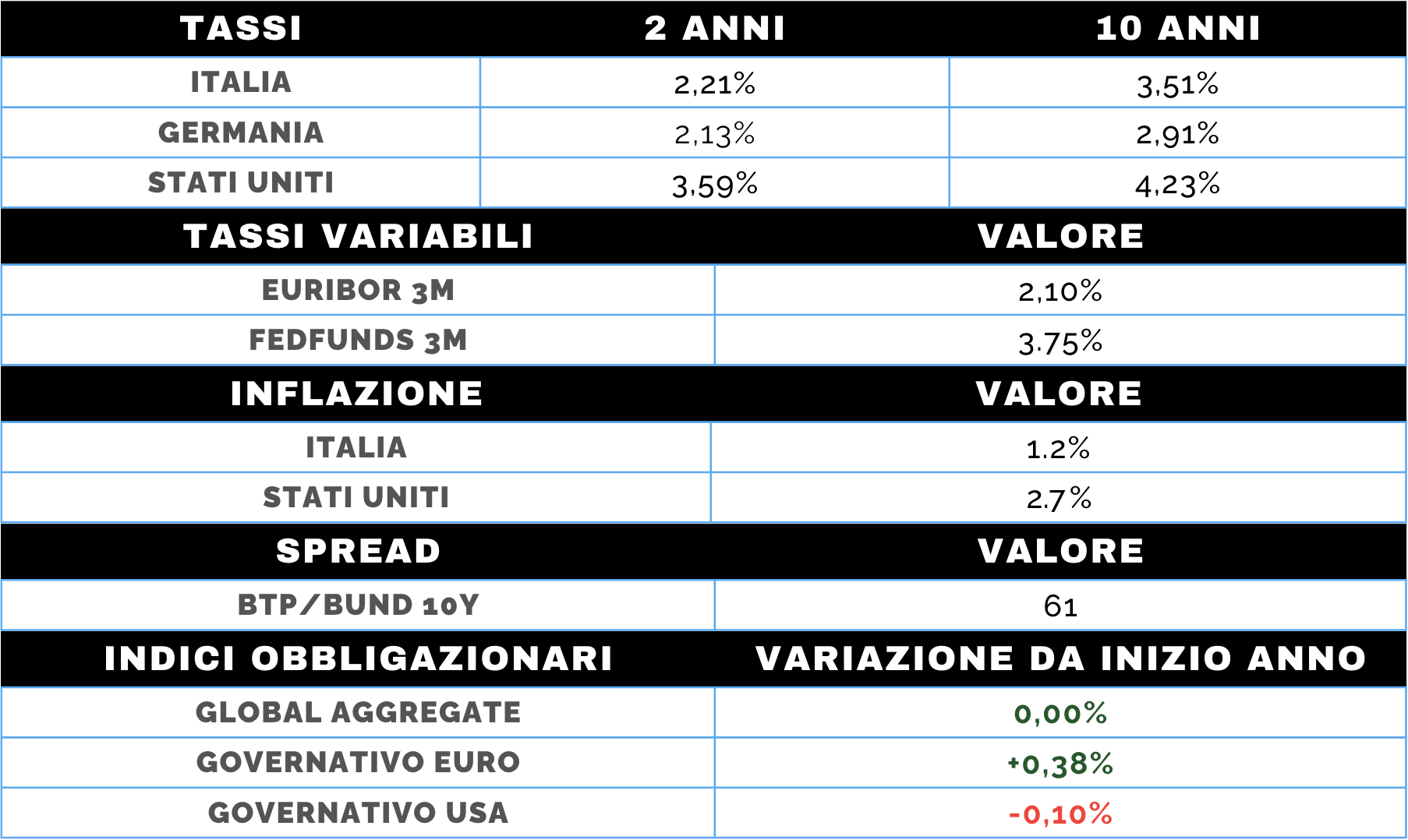

MERCATO OBBLIGAZIONARIO

Settimana complessa per i mercati obbligazionari, caratterizzata da un aumento generalizzato dei rendimenti sulle scadenze lunghe, che ha indebolito il tradizionale ruolo difensivo dei governativi. Negli Stati Uniti, il Treasury decennale ha toccato il 4,30% prima di rientrare, risentendo sia delle tensioni geopolitiche sia delle prospettive di maggiore spesa pubblica e di pressioni inflazionistiche legate alle materie prime.

Il quadro macro, ancora solido, non supporta per ora nuovi tagli dei tassi: il mercato sconta meno di due interventi nel 2026, con il primo rinviato a metà anno. Le pressioni politiche di Trump sulla Fed e l’imminente scelta del nuovo presidente dell’istituto aggiungono incertezza allo scenario.

Movimenti analoghi si sono osservati anche in Europa e in Giappone. Il decennale giapponese ha superato il 2%, proseguendo il processo di normalizzazione dopo anni di tassi ultra-bassi, mentre in area euro il Bund torna a flirtare con il 2,90% e il BTP si riporta sopra il 3,50%. In questo contesto, il comparto corporate mostra maggiore resilienza, con spread di credito stabili o in lieve compressione.