COSA ABBIAMO IMPARATO DAVVERO DAL 2021–2024?

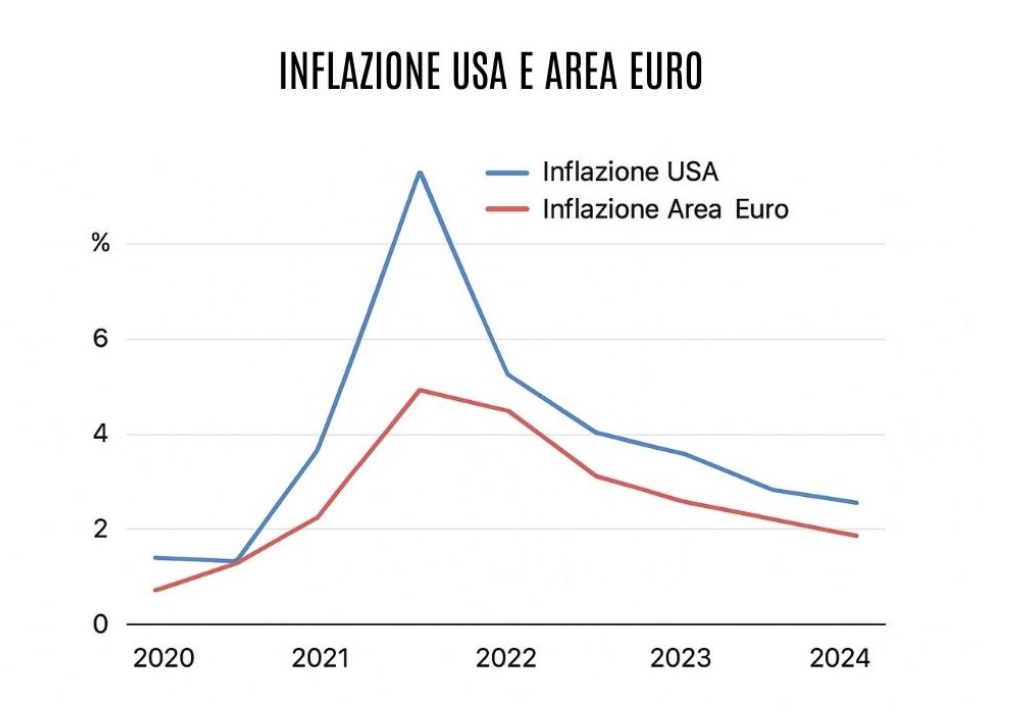

Il ciclo inflattivo iniziato nel 2021 e gradualmente rientrato nel 2023–2024 è stato il più rapido e intenso degli ultimi quarant’anni. In appena 18 mesi l’inflazione è passata da meno del 2% a oltre l’8% sia negli Stati Uniti sia nell’area euro: un’accelerazione che non si registrava dagli anni ’80. Inizialmente molti osservatori lo hanno attribuito alle riaperture post-pandemiche e ai colli di bottiglia nelle catene di fornitura, ma con il tempo si è rivelato un fenomeno più complesso, alimentato anche da politiche fiscali espansive, domanda repressa e shock energetici.

La prima lezione riguarda proprio la fragilità delle catene globali del valore. Per anni si è dato per scontato che la produzione integrata a livello mondiale garantisse prezzi stabili. Il 2021 ha dimostrato che un singolo collo di bottiglia – come la carenza di semiconduttori o la congestione nei porti asiatici – può generare effetti a cascata globali e duraturi.

La seconda lezione è che l’inflazione non è solo un fenomeno “macro”: è profondamente legata ai comportamenti di consumatori e imprese. Una volta che le aspettative di inflazione aumentano, le aziende tendono ad alzare i prezzi con maggiore frequenza e i lavoratori chiedono salari più alti, innescando una spirale difficile da domare.

Un altro aspetto cruciale è la velocità con cui le banche centrali sono state costrette ad agire. Tra il 2022 e il 2023 Fed e BCE hanno varato il ciclo di rialzi più rapido mai registrato: oltre 500 punti base in poco più di un anno. Un dato sorprendente se si considera che, nel decennio precedente, i tassi erano rimasti vicini allo zero per lunghi periodi. Questo cambio di passo ha riportato al centro dell’attenzione il costo del denaro e la necessità, per gli investitori, di considerare nuovamente il rischio di tasso nelle loro strategie.

Infine, il ciclo 2021–2024 ha evidenziato come l’inflazione sia un fenomeno più persistente del previsto: una volta superata una soglia critica, tende a normalizzarsi lentamente, anche quando la politica monetaria diventa restrittiva. Per gli investitori questo significa adottare portafogli più resilienti, diversificati e capaci di affrontare scenari in cui l’inflazione “bassa e stabile” non può più essere data per scontata.

In definitiva, il ciclo inflattivo degli ultimi anni ha ricordato quanto sia centrale la protezione del potere d’acquisto. Tra le varie asset class, l’azionario rimane lo strumento più efficace per contrastare l’inflazione nel lungo periodo, grazie alla capacità delle imprese di trasferire parte dell’aumento dei costi nei prezzi e di far crescere utili e dividendi nel tempo. Per questo motivo, indipendentemente dal contesto di mercato, un portafoglio ben costruito dovrebbe prevedere sempre una quota calibrata di azioni: non per inseguire rendimenti a breve, ma per preservare e accrescere il valore reale del patrimonio attraverso i cicli economici.