GOVERNANCE, CONTROLLI E TUTELA DEL CLIENTE:la fase delicata di Azimut

Negli ultimi anni le autorità di vigilanza italiane hanno intensificato i controlli sugli intermediari finanziari, anche alla luce di ciò che è accaduto in passato con alcune realtà poi finite in crisi più o meno profonde. I casi di Banca Etruria, Carige o le popolari venete hanno mostrato quanto una governance fragile, controlli interni insufficienti e informazioni poco trasparenti possano trasformarsi rapidamente in problemi seri per clienti, investitori e per il sistema nel suo complesso.

È in questo contesto, reso più attento e prudente dall’esperienza, che si inseriscono le recenti verifiche condotte da Banca d’Italia su Azimut. L’obiettivo della Vigilanza non è “punire”, ma prevenire: intercettare per tempo segnali di debolezza organizzativa, gestionale o di controllo che, in gruppi molto grandi e complessi, possono diventare rischi reali se non affrontati con decisione.

Banca d’Italia ha segnalato come Azimut debba rafforzare la propria organizzazione e i controlli interni. Questo ha portato a chiedere un piano di miglioramento e a sospendere temporaneamente alcune operazioni, tra cui il progetto della nuova banca digitale TNB (the new bank).

Il motivo è chiaro: quando un gruppo cresce molto rapidamente, come Azimut — presente in 18 Paesi con numerose società — la struttura interna deve essere altrettanto solida.

Già in passato alcune controllate erano state richiamate per rafforzare governance e controlli, a conferma che la crescita va accompagnata da sistemi adeguati.

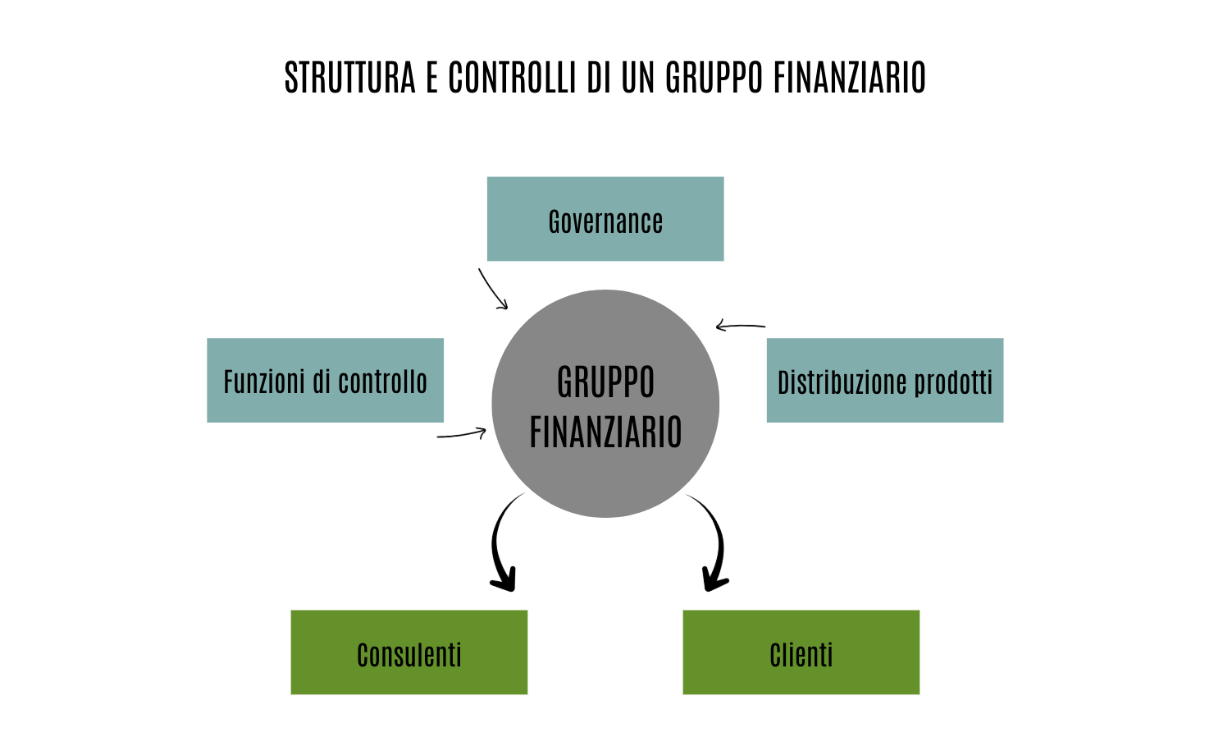

Per chi non conosce Azimut, si tratta di uno dei principali operatori italiani nella gestione del risparmio. Il gruppo crea i propri fondi, li gestisce e li distribuisce tramite una grande rete di consulenti finanziari. Con i limiti che questo modello, comune ad altre realtà simili, ha: i consulenti propongono i prodotti “di casa”, che spesso hanno costi più alti della media di mercato con spese che possono arrivare al 4–6% annuo, livelli che riducono matematicamente i rendimenti finali per il cliente, come è facile evincere da siti specializzati.

In un contesto in cui la Vigilanza chiede maggiore attenzione alla governance, costi elevati e possibili conflitti di interesse diventano temi ancora più rilevanti. Il rischio è che il cliente non riceva sempre la soluzione più efficiente o trasparente, soprattutto quando si tratta di prodotti complessi o illiquidi.

Le criticità principali riguardano due aspetti:

Il controllo interno, cioè la capacità del gruppo di coordinare e supervisionare tutte le sue società in modo chiaro e indipendente.

La tutela del cliente, soprattutto nella distribuzione di prodotti difficili da valutare, dove la trasparenza e la corretta valutazione dei bisogni diventano essenziali.

Nel breve periodo, Azimut dovrà gestire nuove richieste delle autorità, possibili ritardi nei progetti in corso e maggiori investimenti nei controlli interni. Nel medio periodo, la vera sfida è proteggere la reputazione e mantenere la fiducia di clienti e consulenti.

Per gli investitori questo significa maggiore prudenza finché il piano di adeguamento non sarà completato e approvato. Per il gruppo, invece, può essere un’occasione per rafforzare la propria struttura e allinearla alle ambizioni internazionali. In definitiva, una fase delicata ma gestibile, se affrontata con trasparenza e investimenti concreti nella qualità dei processi interni.