IN UN MONDO CHE CAMBIA,non RESTARE FERMo

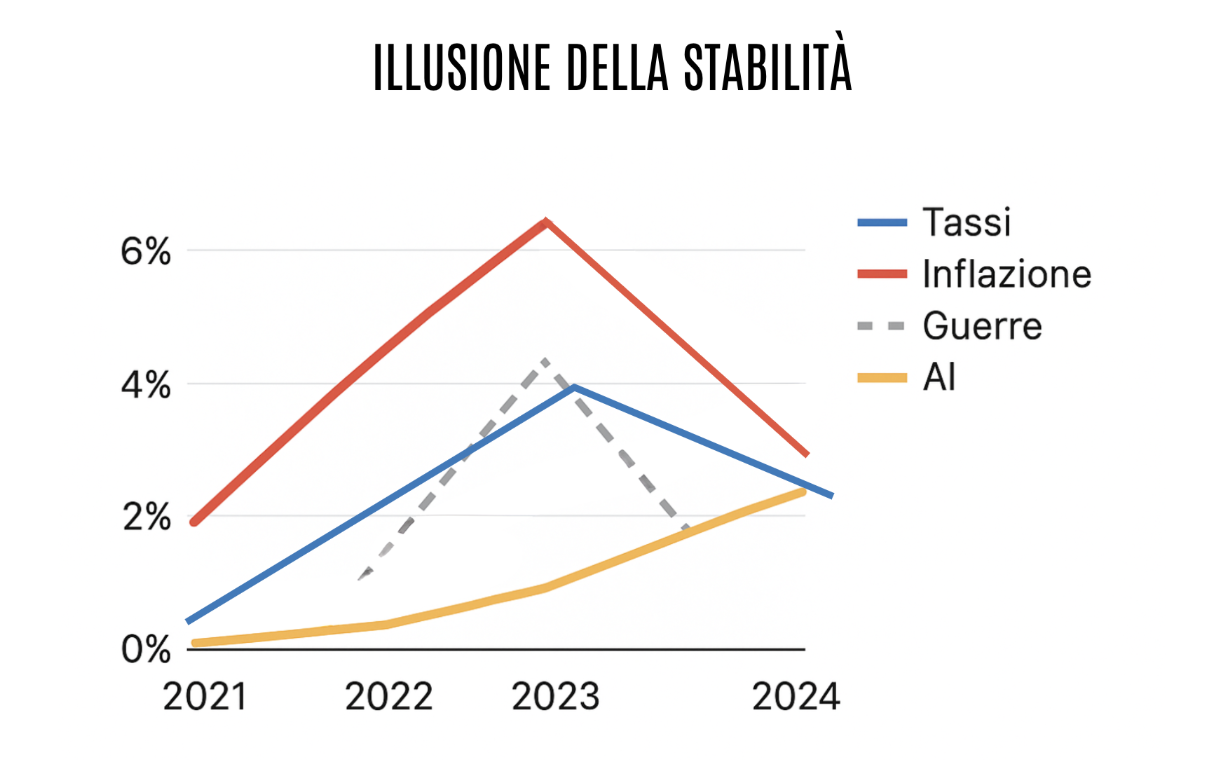

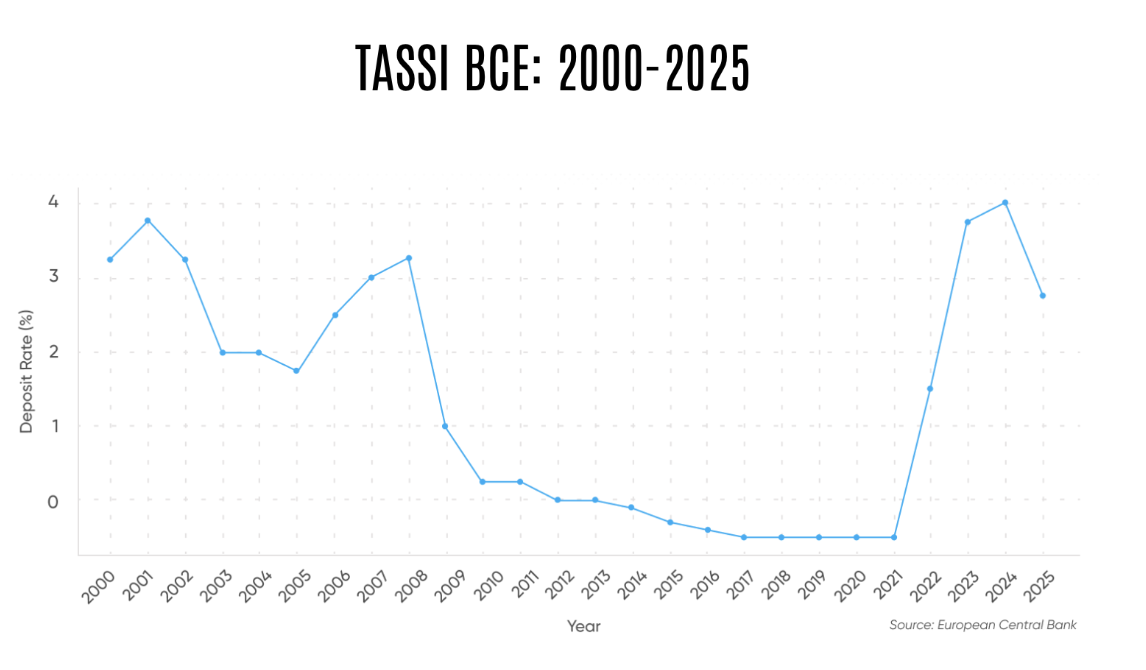

Negli ultimi tre anni il mondo è cambiato più in 36 mesi che in dieci anni: tassi passati da 0 al 4%, inflazione esplosa e poi rientrata, guerre, reshoring, AI.

Eppure, molti portafogli dei risparmiatori non si sono mossi di un millimetro.

Il motivo?

Non solo perché l’investitore sia disattento, ma anche perché spesso delega completamente — e spesso ciecamente — al consulente.

Molti clienti non sanno davvero cosa hanno in portafoglio:

non perché non vogliano capirlo, ma perché nessuno gliel’ha spiegato.

E quando non sai cosa possiedi, non puoi nemmeno percepirne i rischi.

Perché i portafogli “vecchi” oggi sono pericolosi

Tre segnali ricorrenti che riscontriamo analizzando portafogli di nuova provenienza:

Duplicazioni mascherate da diversificazione → due prodotti diversi, stesso indice sotto. Correlazioni oltre l’80% = rischio concentrato.

Pesi rimasti quelli di quando i tassi erano a zero → oggi 1% di movimento sui tassi può spostare del 6–8% il valore di un bond a lunga duration, spesso senza che il cliente sappia nemmeno cosa sia la duration.

Obbligazioni scelte per “cedola alta” → ma rendimento reale e rischio di credito sono un’altra storia. L’investitore vede il numero, non la struttura.

Il problema non è il cliente:

è che la maggior parte non ha strumenti per capire se il proprio portafoglio è aggiornato o semplicemente “vecchio”.

La trappola più sottovalutata: la fiducia totale

Molti risparmiatori si fidano del consulente e basta. E la fiducia è importante, ma diventa pericolosa quando sostituisce la consapevolezza.

Senza renderti conto, puoi ritrovarti con:

Costi impliciti che erodono fino al 3% annuo,

Sovrapposizioni che annullano la diversificazione,

Prodotti complessi che non sai perché sono lì,

Rischi non percepiti perché nessuno te li ha raccontati.

La delega cieca è il vero costo nascosto dei portafogli italiani.

Due errori mentali che paghi caro

Il “bias della conferma”

Il cliente pensa “se me l’ha fatto il consulente, sarà giusto”. Ma i dati spesso dicono altro:

- peso USA fuori scala,

- volatilità concentrata in pochi settori,

- obbligazionario impostato ancora come se fossimo nel 2019.Il “costo psicologico di cambiare idea”

Meglio non cambiare nulla che chiedere domande scomode. E qui la perdita è invisibile: inefficienze, costi, mancate opportunità. Nessun estratto conto te lo segnala, ma lo paghi ogni anno.

Cos’ha senso fare ADESSO (in pratica)

Rivedere i pesi con criteri oggettivi. Il contesto dei tassi è cambiato:

- oggi i bond di qualità hanno rendimenti reali positivi;

- la duration va gestita con precisione;

- il rischio non è “la cedola”, è la struttura del bond.Eliminare i doppioni. L’investitore medio crede di avere 20 strumenti diversi.

Molto spesso ne ha 4… ripetuti in confezioni diverse.Inserire un tema strutturale, non modaiolo. Energia, infrastrutture, AI: non trend da giornale, ma cambiamenti reali che impattano utili e capitale.

Perché farlo ora

Non perché ci sia un treno da prendere, ma perché siamo in una fase rara in cui:

L’azionario non è prezzato a multipli folli,

Obbligazioni con rendimenti non visti dal 2008,

Inflazione in rientro ma tassi ancora alti → premio al rischio più chiaro.

Oggi aggiornare il portafoglio è più efficiente che aspettare.

Conclusione

Il mercato non premia la fiducia cieca, ma la consapevolezza.

Delegare è giusto, ma delegare senza capire cosa si possiede è il modo più silenzioso per perdere rendimento e aumentare i rischi.

Il mondo cambia più in fretta di quanto sembri. Il portafoglio deve cambiare con lui.