COS’È ACCADUTO SUI MERCATI?

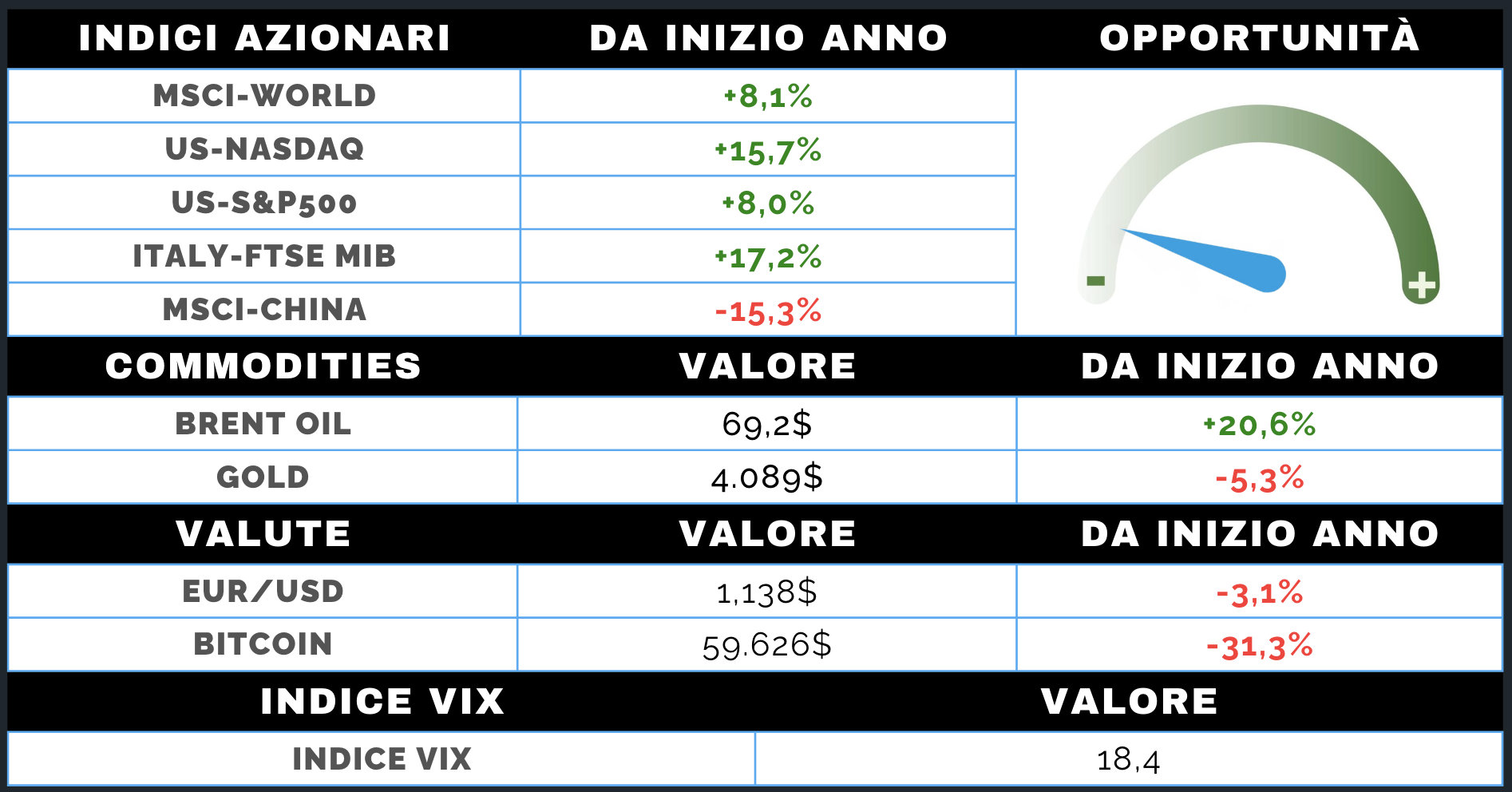

MERCATO AZIONARIO

Settimana negativa per i mercati azionari globali, caratterizzata da una correzione concentrata soprattutto sul comparto tecnologico e sui semiconduttori dopo i forti rialzi accumulati dall'inizio dell'anno. L'epicentro del movimento è stato il mercato asiatico, con la Corea del Sud e i principali produttori di memorie in forte calo, innescando prese di beneficio che si sono rapidamente estese a Wall Street e agli altri listini internazionali.

La trimestrale molto positiva di Micron ha temporaneamente sostenuto il settore, senza però riuscire a invertire il clima di prudenza. Il rincaro dei chip di memoria ha inoltre iniziato a riflettersi sui prezzi finali dei prodotti tecnologici, penalizzando società come Apple e Microsoft e ampliando la divergenza tra produttori di semiconduttori e utilizzatori finali.

Negli Stati Uniti il Nasdaq ha registrato le maggiori perdite, mentre Dow Jones, small cap ed indici equal-weight hanno beneficiato di una rotazione verso finanziari, industriali e settori difensivi. L'Europa ha mostrato una migliore tenuta grazie al minor peso della tecnologia, mentre in Asia la volatilità è rimasta elevata, con Corea, Giappone e Taiwan protagonisti delle oscillazioni più ampie.

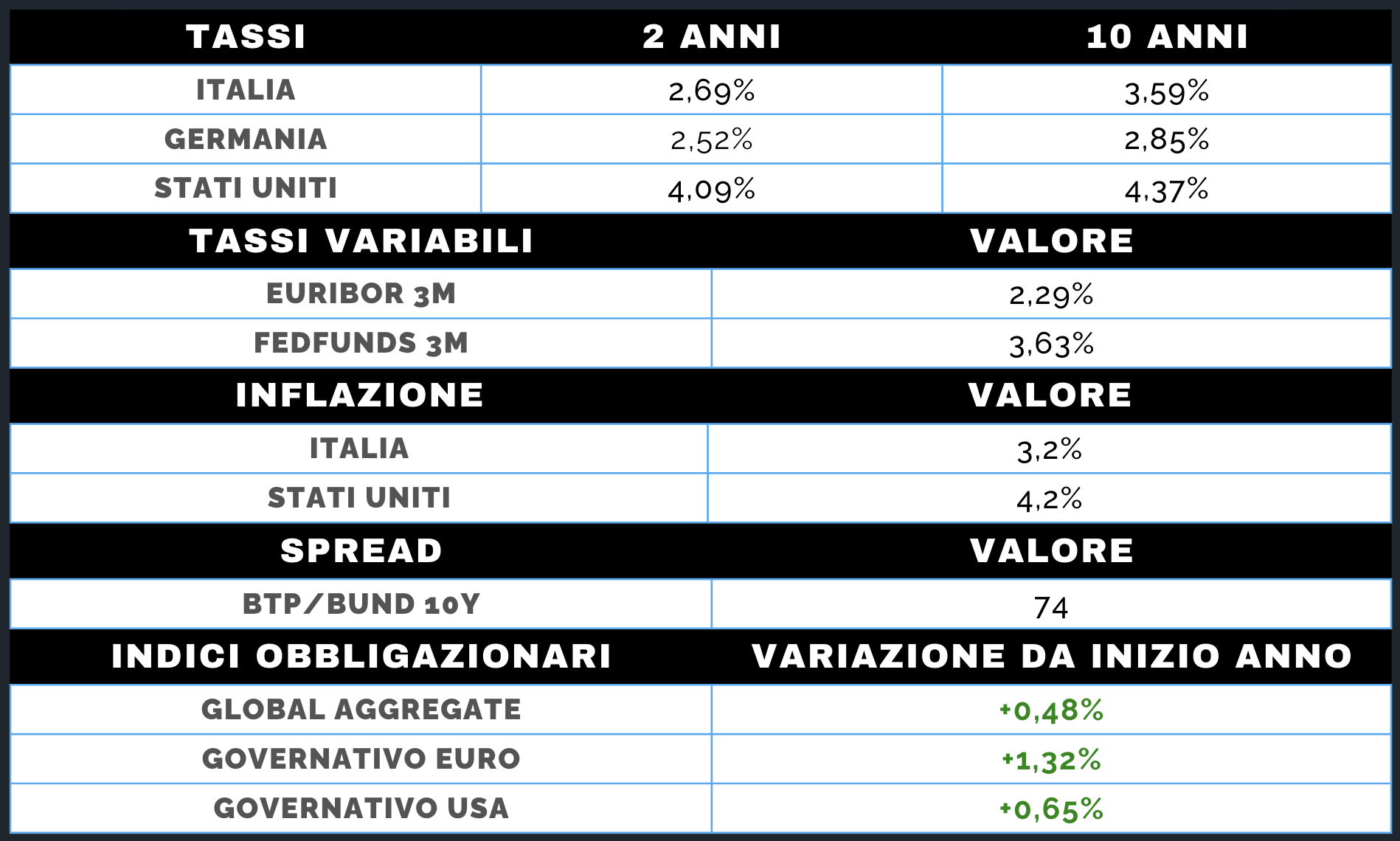

MERCATO OBBLIGAZIONARIO

Il mercato obbligazionario ha beneficiato del ritorno dell'avversione al rischio sui mercati azionari e del deciso calo del prezzo del petrolio, fattori che hanno favorito una riduzione generalizzata dei rendimenti sia negli Stati Uniti sia nell'Eurozona.

Il Treasury decennale americano è tornato sotto il 4,40%, accompagnato da una discesa dei rendimenti anche sulle scadenze più brevi. Il mercato continua a prezzare un orientamento prudente della Federal Reserve e la possibilità di un rialzo dei tassi entro la fine dell'anno, ma le aspettative di ulteriori strette si sono leggermente ridimensionate rispetto alle settimane precedenti. L'inflazione americana rimane infatti superiore all'obiettivo della banca centrale, pur senza mostrare nuove accelerazioni inattese.

Anche in Europa i governativi hanno registrato buone performance, con Bund e BTP in recupero e uno spread italiano rimasto vicino ai minimi dell'anno. La BCE viene ora percepita come meno aggressiva sul fronte monetario grazie al rientro delle pressioni energetiche. Positivo infine il comportamento del comparto corporate, dove il calo dei tassi governativi ha più che compensato il lieve allargamento degli spread creditizi.