PENSIONE: IL COSTO PIÙ ALTO È ASPETTARE

La pensione non è più un automatismo rassicurante. È un progetto finanziario. E come tutti i progetti finanziari seri richiede tre cose: tempo, disciplina e strumenti efficienti. Chi continua a pensare che “ci penserò più avanti” sta commettendo un errore silenzioso, ma molto costoso. Perché nella previdenza il tempo non è un dettaglio ma il principale alleato.

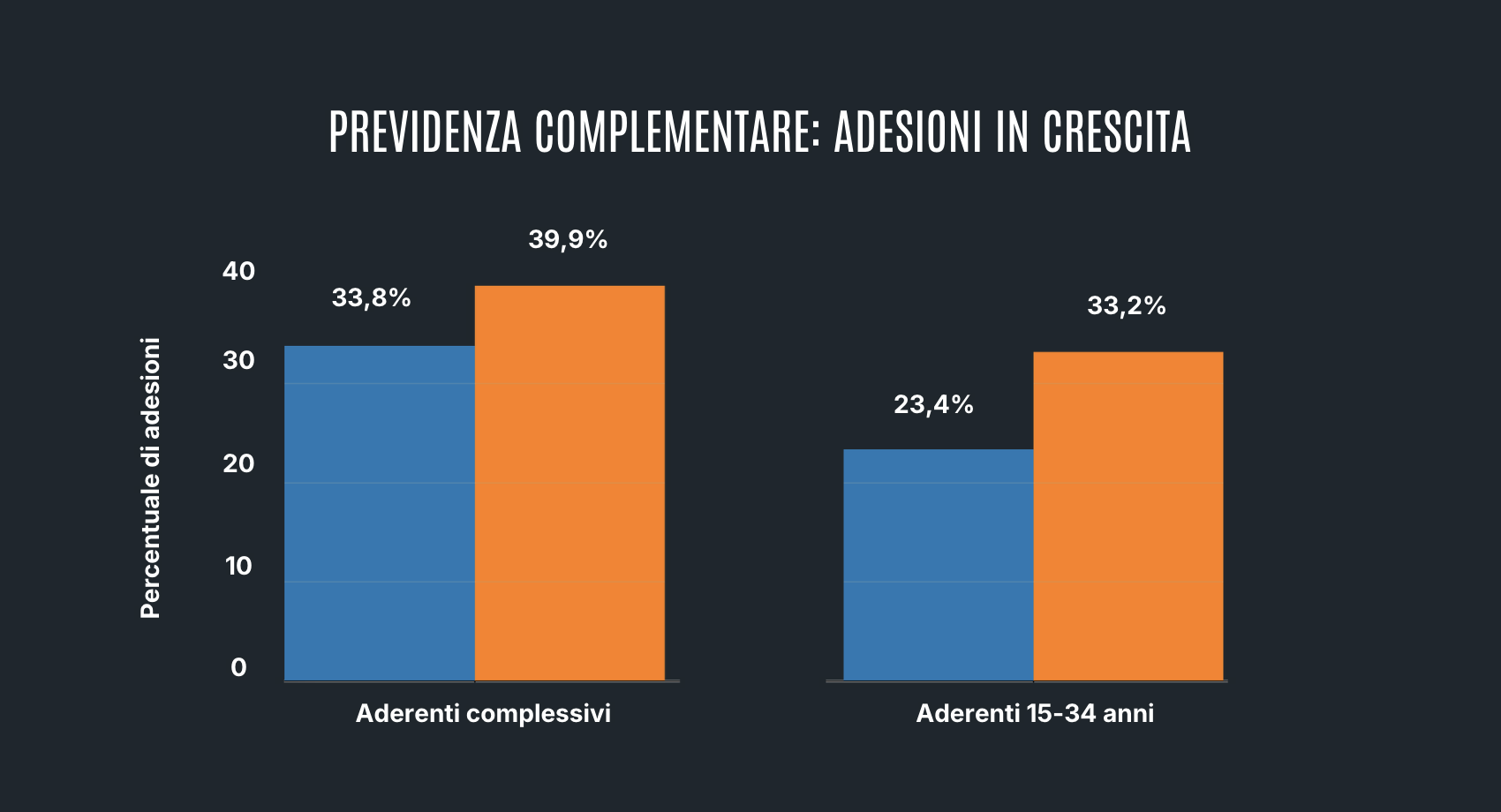

Il sistema pensionistico italiano è sotto pressione per ragioni ormai note. Viviamo più a lungo, nascono meno figli, il rapporto tra lavoratori attivi e pensionati si assottiglia. Il metodo contributivo, ormai centrale per le generazioni più giovani, lega la pensione futura a quanto si versa durante la vita lavorativa. Per molti lavoratori, soprattutto autonomi, giovani e carriere discontinue, l’assegno pubblico rischia di essere molto più basso dell’ultimo reddito percepito.

Per questo la previdenza complementare non dovrebbe essere vista come un prodotto “in più”, ma come una seconda gamba necessaria. Non serve solo a integrare la pensione, serve a non arrivare tardi. Il punto non è indovinare il mercato perfetto o inseguire il rendimento più brillante. Il punto è iniziare presto, versare con regolarità e lasciare che capitale e tempo lavorino insieme.

In questo quadro, anche il TFR merita una riflessione seria. Per molti italiani resta una sorta di riserva psicologica, una somma accantonata e percepita come sicura. Ma sicurezza non significa sempre efficienza. Lasciare il TFR fermo, senza inserirlo in una strategia previdenziale coerente, può voler dire rinunciare a un orizzonte d’investimento lungo, a benefici fiscali e a una costruzione patrimoniale più corretta.

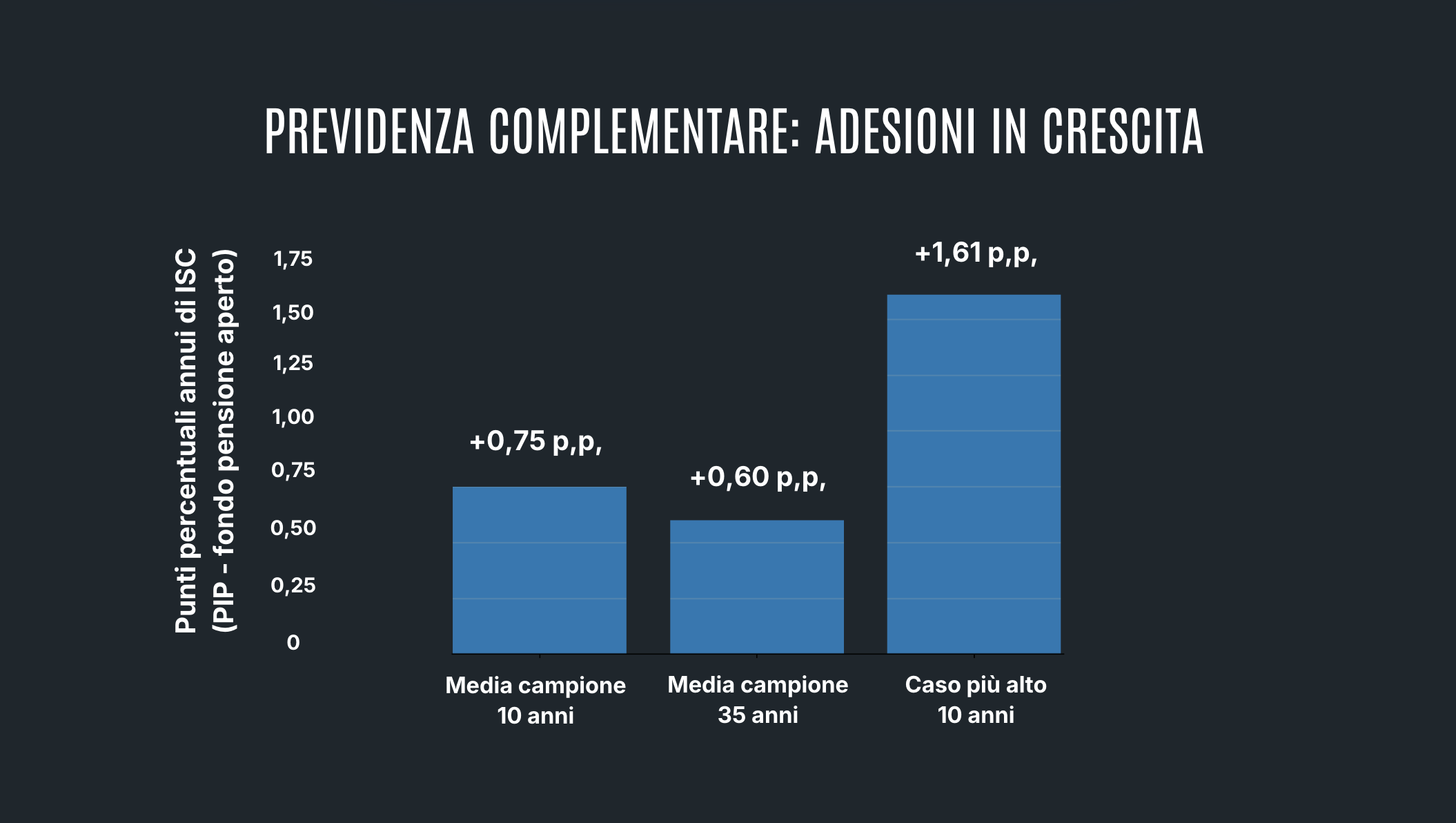

Attenzione però: aderire alla previdenza complementare non significa scegliere qualsiasi soluzione. La differenza la fanno anche i costi, e qui il tema è decisivo. Su venti, trenta o trentacinque anni, i costi possono rappresentare una quota enorme del capitale finale. Non si vedono nell’estratto conto come una perdita improvvisa di mercato, ma lavorano ogni anno contro il risparmiatore.

Da questo punto di vista, i fondi pensione aperti (generalmente collocati dalle banche) hanno una struttura generalmente più competitiva rispetto alla maggior parte PIP, i piani individuali pensionistici di natura assicurativa (collocati invece da assicuratori e compagnie assicurative), che nella pratica risultano frequentemente più onerosi. Non è una distinzione da addetti ai lavori: è una differenza che può incidere concretamente sulla pensione integrativa futura.

Il ragionamento corretto, quindi, non è “quanto posso versare il minimo indispensabile?”, ma “quale capitale voglio costruire per non dipendere solo dalla pensione pubblica?”. E subito dopo: “quanto mi costa lo strumento che sto usando?”.

La previdenza non va affrontata quando la pensione è vicina. A quel punto il margine di manovra è già molto ridotto. Va costruita quando sembra prematura, quando c’è ancora tempo, quando ogni euro versato può lavorare per decenni. Il vero rischio non è investire per la pensione. Il vero rischio è accorgersi troppo tardi di non averlo fatto.