IL MATTONE FORSE NON È PIÙ UNA CERTEZZA

Per decenni, in Italia, comprare casa è stato quasi un riflesso culturale. Prima si risparmia, poi si compra un immobile. Se possibile, più di uno. L’idea è semplice: il mattone è concreto, si vede, si tocca, “non tradisce”. È una frase rassicurante, ma oggi può rischiare di diventare una scorciatoia mentale.

Il punto non è sostenere che la casa sia un cattivo investimento in assoluto. Il punto è che non basta più comprare un immobile per sentirsi prudenti. In molti casi può accadere il contrario: si concentra una parte enorme del patrimonio in un bene poco liquido, costoso da mantenere, tassato, vincolato al territorio e, soprattutto, dipendente da una domanda futura che non è affatto garantita.

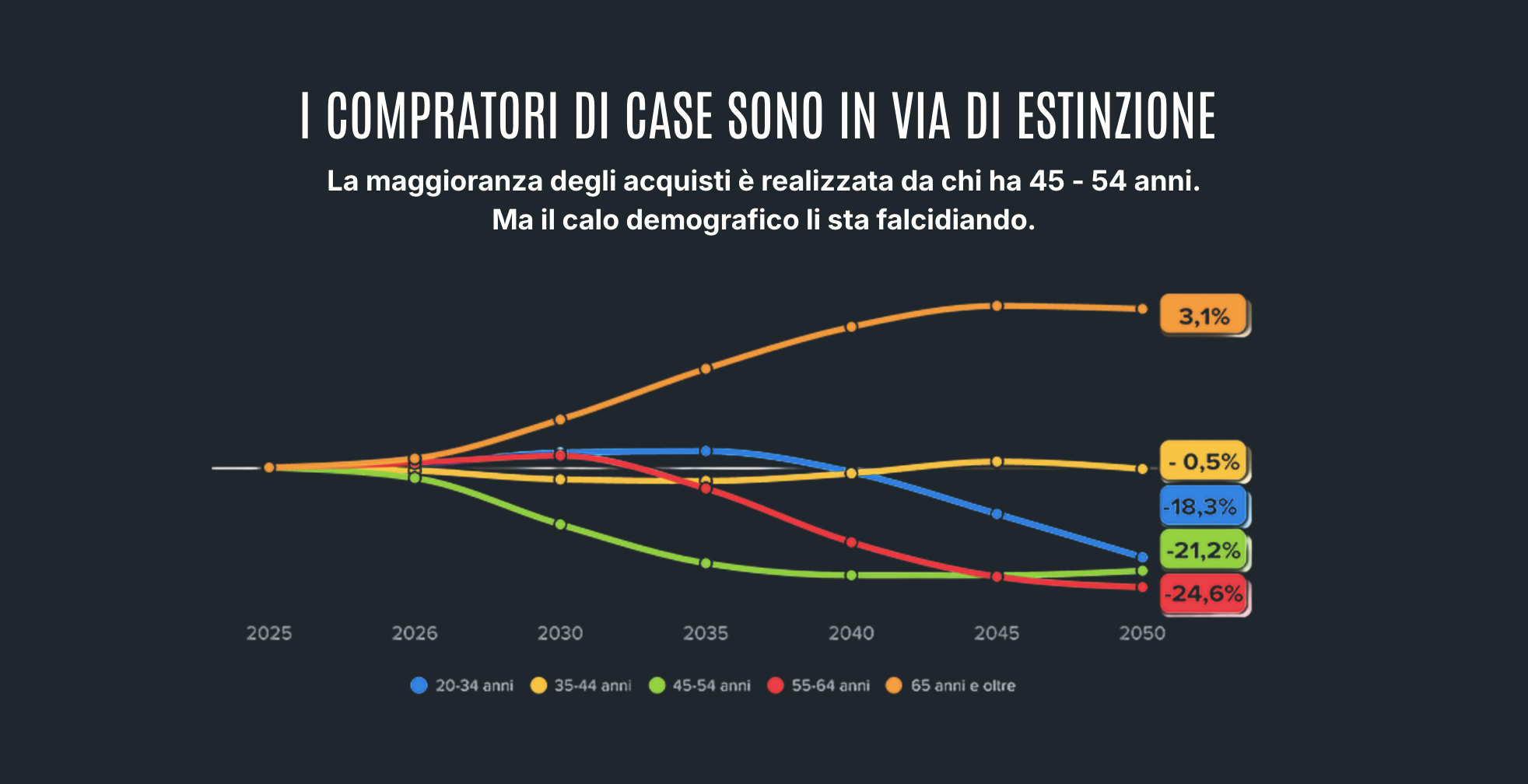

Chi comprerà infatti tutte queste case domani?

In Italia la fascia tra i 20 e i 34 anni, quella più naturale per la prima casa, è passata in trent’anni da 13,5 a 9,3 milioni di persone. Significa oltre 4 milioni di potenziali compratori in meno. Anche i 35-44enni sono diminuiti, e persino la fascia 45-54 anni ha iniziato a calare.

Non stiamo parlando di una moda passeggera, ma di una trasformazione demografica profonda.

Cresceranno invece soprattutto gli anziani. Ma qui c’è il punto: gli over 65, nella grande maggioranza dei casi, una casa ce l’hanno già. Spesso ne hanno anche più di una. Difficile immaginare che siano loro a sostenere in modo stabile la domanda di nuove abitazioni.

C’è poi il tema dell’eredità, forse il più sottovalutato. Una quota enorme della ricchezza immobiliare italiana è oggi nelle mani delle generazioni più anziane. Parliamo di oltre 2.500 miliardi di euro di immobili posseduti dagli over 65 e di più di 5.000 miliardi se includiamo anche i 50-65enni. Nei prossimi decenni questo patrimonio passerà di mano. Molti giovani e adulti non compreranno casa perché la riceveranno, intera o in quota, dalla famiglia.

Non sempre sarà la casa giusta, nella città giusta, nello stato giusto. Ma sarà comunque un immobile in più da gestire, affittare o vendere. E quando aumentano gli immobili da sistemare sul mercato mentre diminuiscono i compratori naturali, pensare che i prezzi saliranno “perché il mattone sale sempre” è solo un atto di fede.

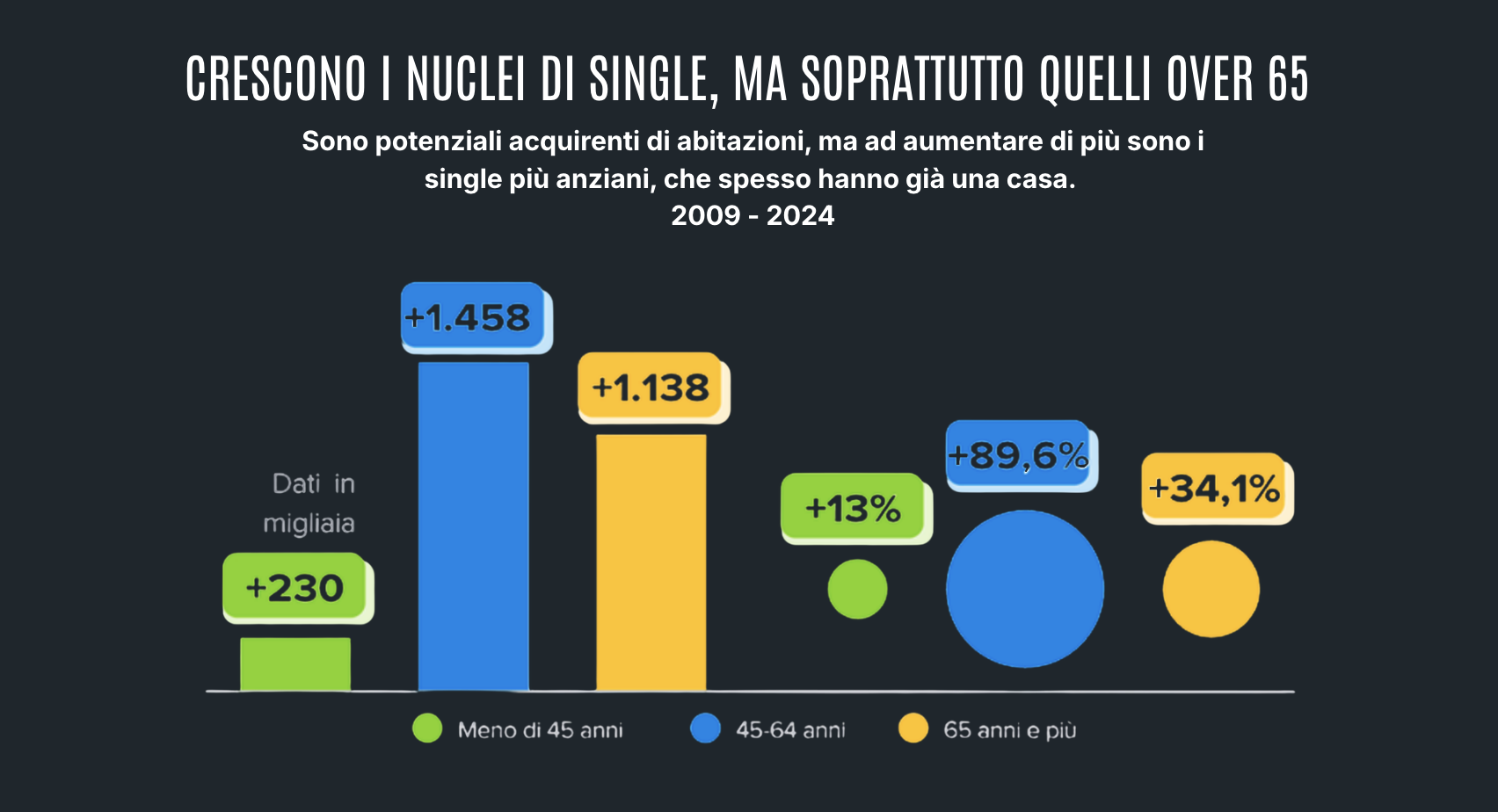

Qualcuno obietta: aumentano i nuclei familiari, soprattutto i single.

Vero. Ma anche qui bisogna analizzare bene. Le persone sole sono cresciute molto e continueranno ad aumentare. Però non sono soprattutto giovani single pronti a comprare il bilocale in città. Sono in larga parte adulti e anziani, spesso già proprietari.

Questo non significa che tutti gli immobili perderanno valore. Alcune città, alcune zone e alcuni immobili continueranno ad avere domanda. Posizione, qualità, efficienza energetica, servizi, lavoro, università e turismo conteranno moltissimo. Ma è proprio questo il punto: il mercato immobiliare sarà sempre meno “il mattone” e sempre più una selezione severa tra immobili buoni e immobili difficili da rivendere.

Il vecchio ragionamento “compro casa perché almeno è qualcosa di concreto” non basta più. Anche un errore concreto resta un errore. Un appartamento acquistato male, in una zona debole, con spese alte, lavori in arrivo o bassa efficienza energetica può diventare una zavorra patrimoniale, non una protezione.

La casa in cui si vive resta una scelta personale e familiare. L’immobile da investimento, invece, va giudicato con freddezza: rendimento netto, tasse, manutenzione, rischio di sfitto, liquidabilità e prospettive della zona. Esattamente come qualsiasi altro investimento.

Il mattone non è morto. Ma è finita l’epoca in cui bastava possederlo per sentirsi al sicuro. Oggi la vera prudenza non è comprare casa a prescindere. È smettere di confondere l’abitudine con la sicurezza.