COS’È ACCADUTO SUI MERCATI?

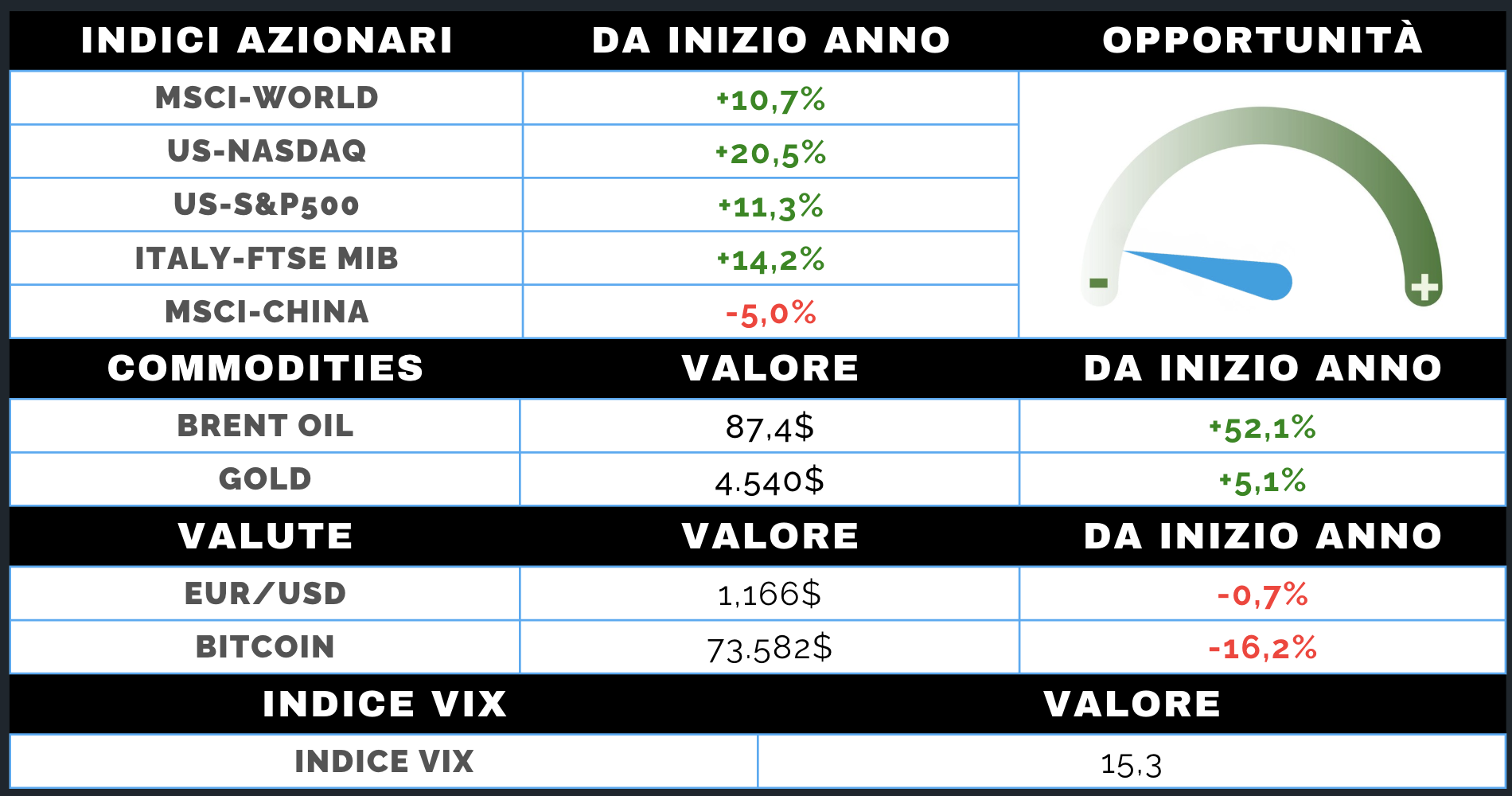

MERCATO AZIONARIO

L’attenzione degli investitori resta focalizzata sul Medio Oriente, dove proseguono i negoziati tra Stati Uniti e Iran. Pur in presenza di tensioni episodiche nell’area del Golfo, il mercato continua a prezzare uno scenario di graduale normalizzazione, favorito dalla probabile estensione del cessate il fuoco e dalla prospettiva di una riapertura dello Stretto di Hormuz. La riduzione delle pressioni sul prezzo del petrolio e il conseguente alleggerimento dei timori inflattivi hanno contribuito a mantenere un clima favorevole agli asset rischiosi.

A sostenere il sentiment contribuiscono inoltre gli ottimi risultati societari. La stagione delle trimestrali si è chiusa con dati superiori alle attese e con revisioni al rialzo delle stime sugli utili, soprattutto nei comparti collegati all’intelligenza artificiale e alle infrastrutture per i data center. La domanda di memorie avanzate continua infatti a superare la capacità produttiva dei principali operatori del settore.

Wall Street aggiorna così nuovi massimi storici, con l’S&P 500 oltre il +10% da inizio anno e il Nasdaq sopra il +20%, confermando una forza straordinaria. Più moderata la performance dell’Europa, mentre Giappone e Corea del Sud continuano a distinguersi grazie alla forte esposizione ai temi tecnologici.

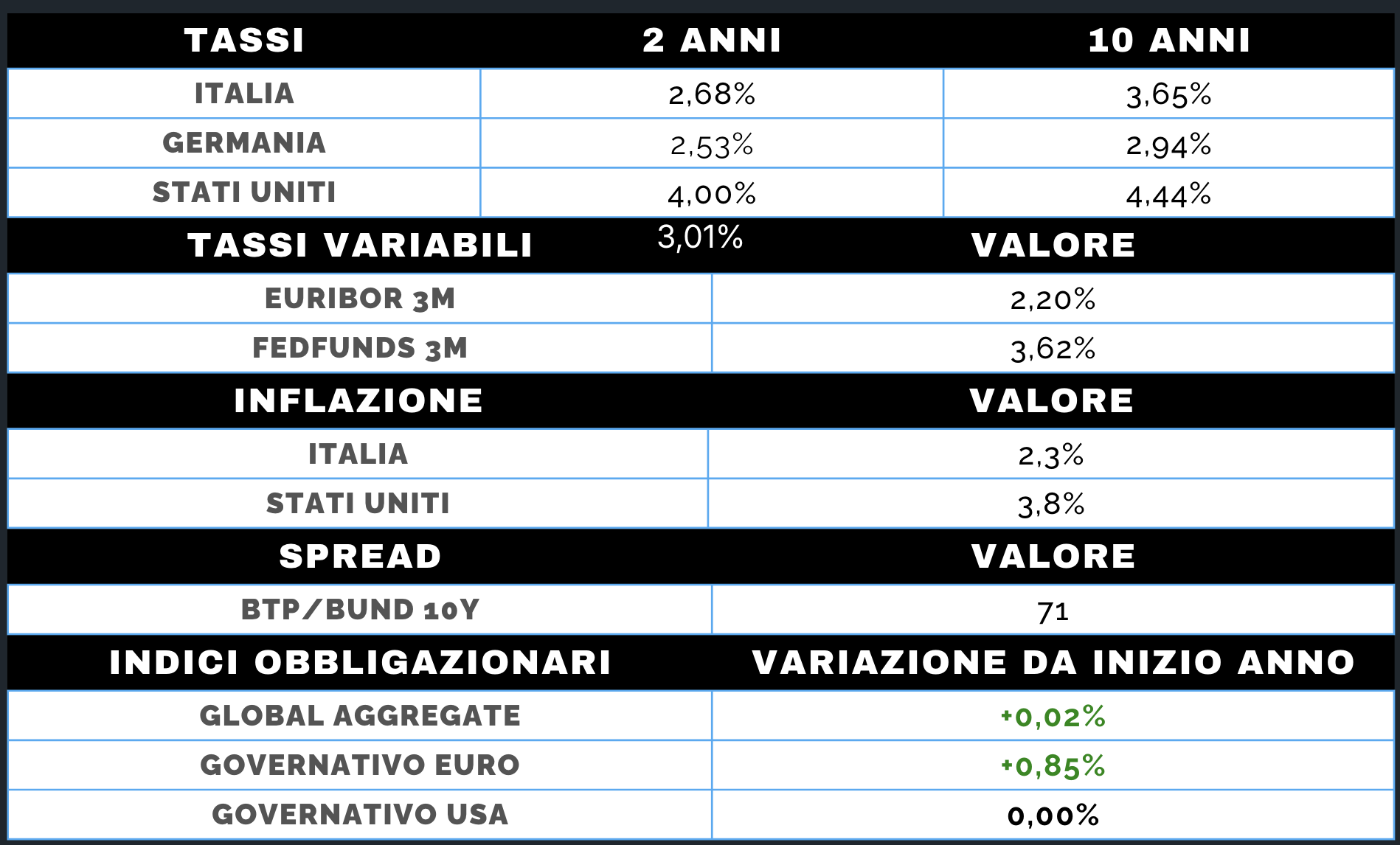

MERCATO OBBLIGAZIONARIO

La settimana ha visto un generalizzato calo dei rendimenti obbligazionari, sostenendo il recupero dei prezzi sia nel comparto governativo sia in quello corporate. Il miglioramento del quadro geopolitico e la riduzione delle tensioni sul mercato energetico hanno favorito una progressiva normalizzazione delle aspettative inflazionistiche, consentendo ai rendimenti di allontanarsi dai massimi registrati a metà maggio.

Negli Stati Uniti il Treasury decennale è tornato sotto la soglia del 4,50%, mentre in Europa il Bund tedesco è sceso sotto il 3% e il BTP italiano sotto il 3,70%. Il movimento ha interessato l’intera curva dei rendimenti, dalle scadenze brevi a quelle più lunghe, offrendo sollievo a un mercato obbligazionario che nei mesi precedenti aveva sofferto per il rialzo dei tassi e le tensioni geopolitiche.

Anche le aspettative sulle banche centrali risultano oggi meno aggressive. Per la Fed il mercato vede eventuali rialzi sempre più lontani nel tempo, mentre per la BCE restano attesi interventi moderati nei prossimi mesi. In questo contesto migliorano anche le performance delle obbligazioni societarie, sia investment grade sia high yield, favorite dal calo dei rendimenti governativi e da condizioni finanziarie più stabili.