VIVERE CENT’ANNI NON È IL PROBLEMA. ARRIVARCI IMPREPARATI SÌ

Per decenni abbiamo considerato la longevità come una conquista lineare: vivere di più, vivere meglio, godersi più tempo con la famiglia, con i nipoti, con le proprie passioni. Ed è vero: l’allungamento della vita è uno dei più grandi successi della modernità. Ma raccontarla solo così è comodo. E incompleto.

Perché vivere più a lungo significa anche dover finanziare più anni di vita. Più anni di consumi. Più anni di cure. Più anni di possibile fragilità. La vecchiaia, ormai, non è più una breve parentesi dopo il lavoro: è diventata una vera e propria fase della vita, spesso lunga venti o trent’anni. E una fase così lunga non può essere lasciata all’improvvisazione.

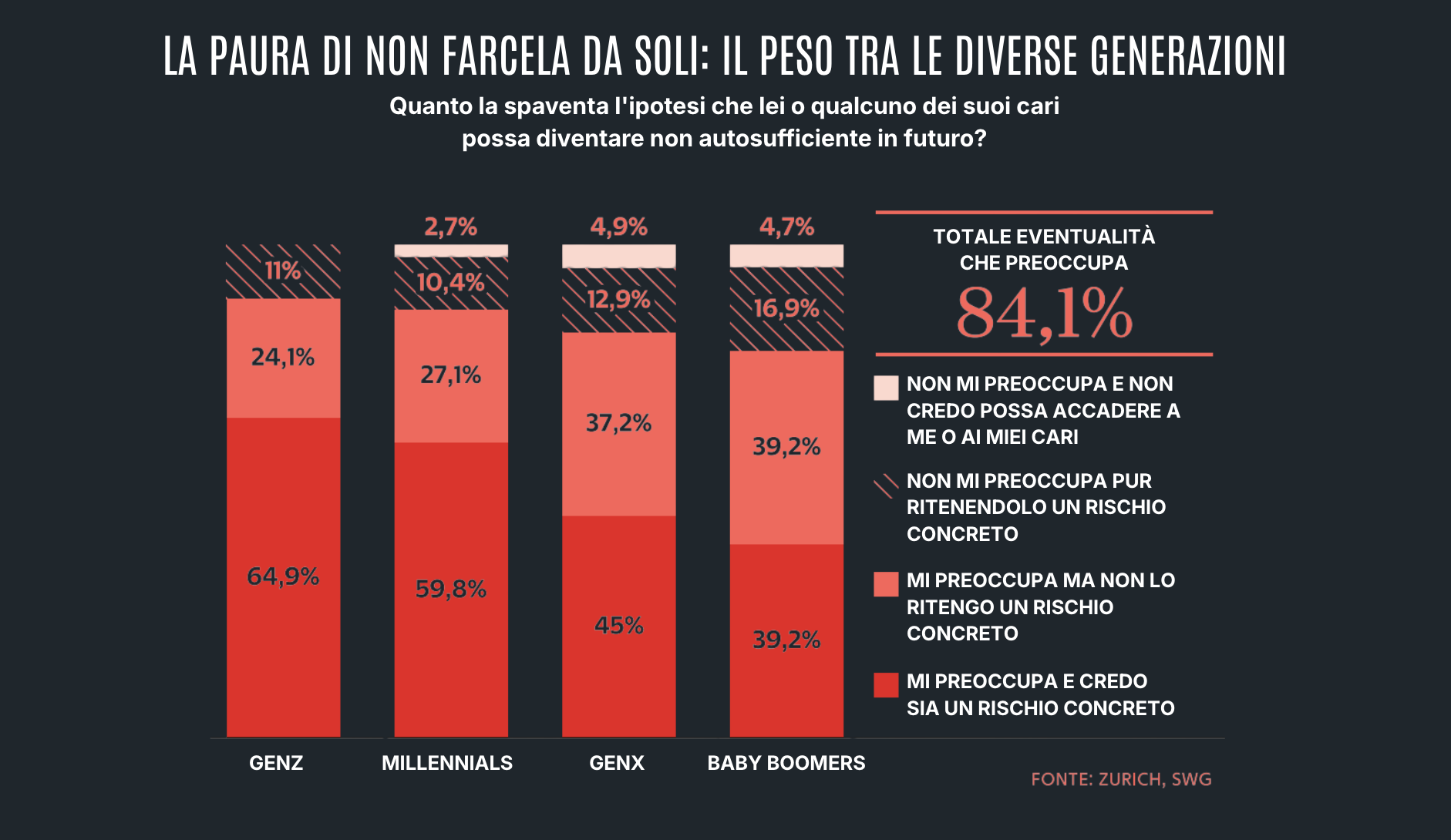

Una ricerca Swg commissionata da Zurich, citata da Affari&Finanza, fotografa bene questa ambivalenza: molti italiani guardano con favore all’idea di vivere più a lungo, ma faticano a trasformare questa consapevolezza in scelte concrete. Il dato più forte riguarda la non autosufficienza: l’84% degli italiani teme di perdere la propria autonomia o di vederla perdere a un familiare; tra i baby boomer la percentuale sale all’89%.

Questo dato dice molto più di quanto sembri. Non parla solo di malattia. Parla della paura di diventare un peso. Di non potersi permettere un’assistenza adeguata. Di dover dipendere economicamente o fisicamente dai figli. Di scoprire troppo tardi che il patrimonio accumulato non basta a sostenere una vecchiaia lunga, dignitosa e protetta.

Il vero rischio, quindi, non è soltanto morire troppo presto, come per anni ha raccontato una certa cultura assicurativa. Il rischio moderno è quasi opposto: vivere molto a lungo, ma senza risorse sufficienti.

Qui entra in gioco la pianificazione finanziaria. Non come esercizio astratto o come tema “da ricchi”, ma come forma di responsabilità personale e familiare. Chi ha 45, 50 o 60 anni dovrebbe iniziare a porsi domande molto concrete: quale reddito avrò quando smetterò di lavorare? Il mio patrimonio è investito in modo coerente con un orizzonte di vita più lungo? Ho strumenti per proteggermi dall’inflazione? Cosa accadrebbe se io o il mio partner diventassimo non autosufficienti? I figli sarebbero davvero in grado di aiutare, o sto solo trasferendo su di loro un problema che oggi non voglio guardare?

Il nodo culturale italiano è proprio questo: confondiamo spesso prudenza e immobilismo. Tenere troppa liquidità sul conto o concentrare tutto in strumenti molto conservativi può dare una sensazione di sicurezza, ma su orizzonti lunghi può trasformarsi in una lenta perdita di potere d’acquisto. Se la vita si allunga, anche l’orizzonte finanziario si allunga. E un portafoglio pensato solo per “non oscillare” rischia di non essere adatto a finanziare trent’anni di bisogni futuri.

Non a caso, anche Fineco ha sviluppato una soluzione che va proprio in questa direzione: accompagnare l’investitore lungo il ciclo di vita, con un’allocazione che evolve nel tempo. L’idea è unire crescita di lungo periodo, gradualità, efficienza e maggiore attenzione alla protezione del capitale nelle fasi più mature del percorso. Una risposta concreta a un bisogno sempre più evidente: non solo accumulare patrimonio, ma trasformarlo in risorse utili per vivere meglio più a lungo.

Questo non significa esporsi al rischio senza criterio. Significa costruire equilibrio. Una parte destinata alla sicurezza, una alla crescita, una alla previdenza, una alla protezione. Previdenza complementare, investimenti diversificati, coperture Long-Term Care, pianificazione successoria e gestione ordinata della liquidità non sono compartimenti separati: sono pezzi dello stesso disegno.

La longevità non va temuta. Va organizzata. Vivere più a lungo è una fortuna solo se ci si arriva con salute, relazioni, autonomia e risorse adeguate. Altrimenti diventa una promessa fragile.

Il punto, in fondo, è semplice: non possiamo controllare quanto vivremo. Ma possiamo decidere se arrivarci preparati o scoprirlo troppo tardi.