METTERE MILLE DOLLARI NELLA CULLA

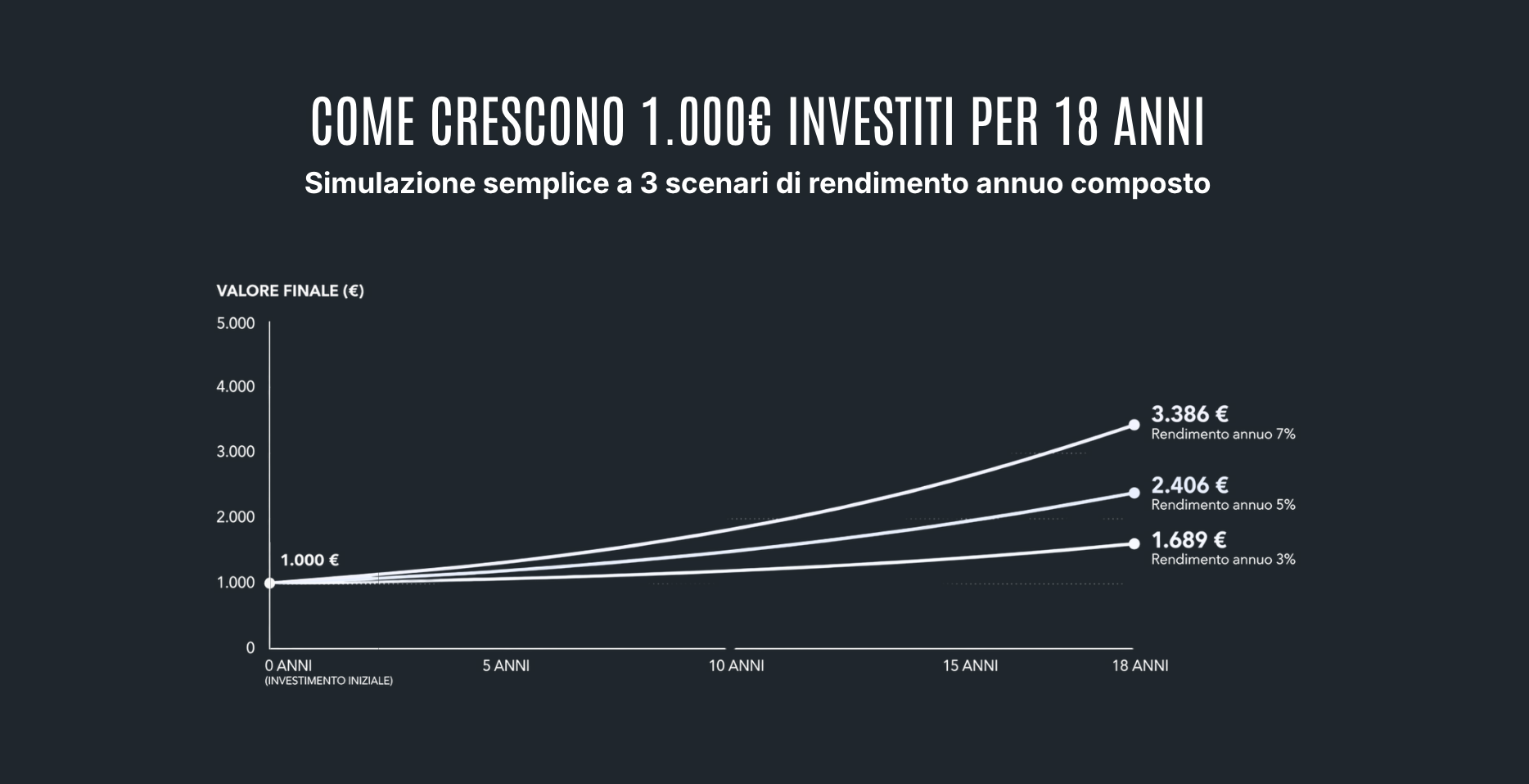

Negli Stati Uniti sta prendendo forma un’idea semplice e potente: aprire per ogni bambino nato tra il 2025 e il 2028 un conto di investimento, alimentato inizialmente dallo Stato con 1.000 dollari e destinato a crescere nel tempo, con la possibilità per famiglie e altri soggetti di versare fino a 5.000 dollari l’anno. Le somme sarebbero investite in strumenti indicizzati al mercato azionario americano, come l’S&P 500, e resterebbero vincolate fino alla maggiore età. Al netto del nome politico dell’iniziativa, il messaggio è chiaro: il futuro dei figli non si finanzia solo con sussidi correnti, ma anche creando capitale presto, quando il tempo può lavorare davvero.

Vista dall’Italia, questa proposta suona quasi provocatoria. Da noi il dibattito pubblico tende a concentrarsi su bonus, assegni, detrazioni e sostegni immediati. Tutti strumenti utili, soprattutto per le famiglie più fragili, ma raramente capaci di costruire patrimonio. Un conto intestato al bambino, alimentato alla nascita e investito per diciotto anni, sposterebbe invece l’attenzione dalla protezione del presente alla preparazione del futuro.

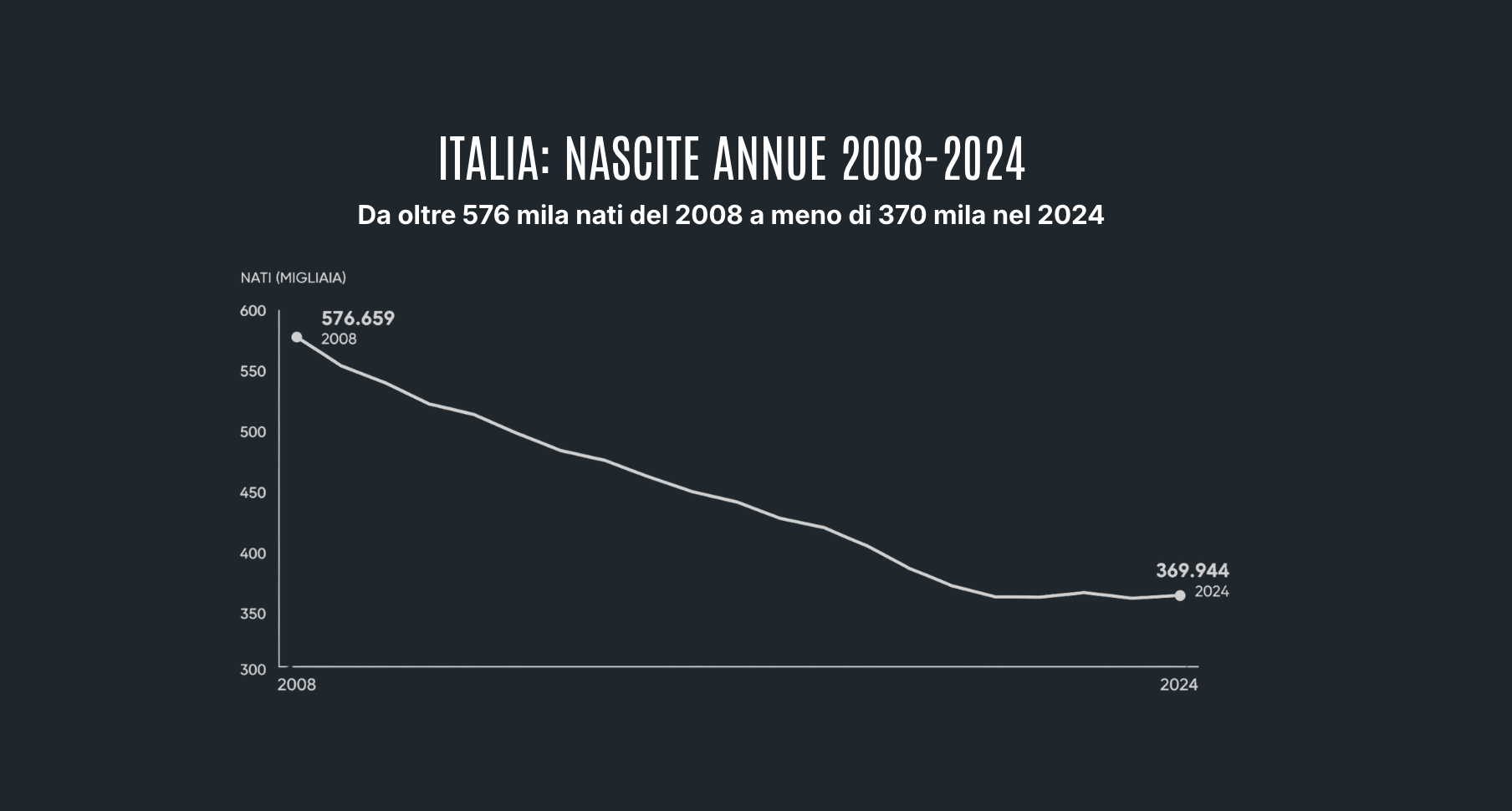

Il punto diventa ancora più rilevante se lo si collega alla crisi demografica italiana. Nel 2024 i nati residenti sono stati meno di 370 mila e il tasso di fecondità è sceso a 1,18 figli per donna, nuovo minimo storico. La speranza di vita, nello stesso tempo, continua ad allungarsi. Significa che avremo meno giovani, più anziani e una popolazione attiva sempre più chiamata a sostenere pensioni, sanità e assistenza.

Qui entra in gioco l’INPS. Il nostro sistema pensionistico è prevalentemente a ripartizione: i contributi di chi lavora oggi finanziano in larga parte le pensioni di chi è già in pensione. È un patto tra generazioni, non un salvadanaio personale. Funziona bene quando la base dei lavoratori cresce, i salari aumentano e il rapporto tra attivi e pensionati resta equilibrato. Ma se nascono pochi bambini, la popolazione in età da lavoro si riduce e la longevità aumenta, quel patto diventa più fragile. Secondo l’OCSE, la spesa pensionistica pubblica italiana è intorno al 16% del PIL, tra le più alte dell’area OCSE; l’Italia dovrà inoltre fare i conti con una forte riduzione della popolazione in età lavorativa entro il 2060.

Per questo un’idea simile, adattata all’Italia, avrebbe senso non come sostituto dell’INPS, ma come complemento. Immaginiamo un “conto futuro” per ogni nuovo nato: un versamento pubblico iniziale, incentivi fiscali per i versamenti familiari, costi bassissimi, investimento diversificato e regole chiare di utilizzo per studio, prima casa, previdenza o avvio di un’attività. Non risolverebbe da solo il problema demografico, e sarebbe ingenuo venderlo così. Ma introdurrebbe due elementi che oggi mancano: educazione finanziaria concreta e accumulo patrimoniale precoce.

Il vero limite italiano non è solo economico, è culturale. Continuiamo a parlare di pensione come se fosse una promessa interamente garantita dallo Stato, mentre per i giovani sarà sempre più il risultato di tre pilastri: lavoro, previdenza pubblica e risparmio privato investito con metodo. Prima si inizia, meno capitale serve. Più si aspetta, più il futuro diventa costoso.

La lezione americana, quindi, non è copiare un’etichetta politica. È accettare una verità scomoda: in un Paese che fa pochi figli e invecchia rapidamente, ogni bambino non ha bisogno solo di tutele. Ha bisogno di tempo, capitale e consapevolezza.