COS’È ACCADUTO SUI MERCATI?

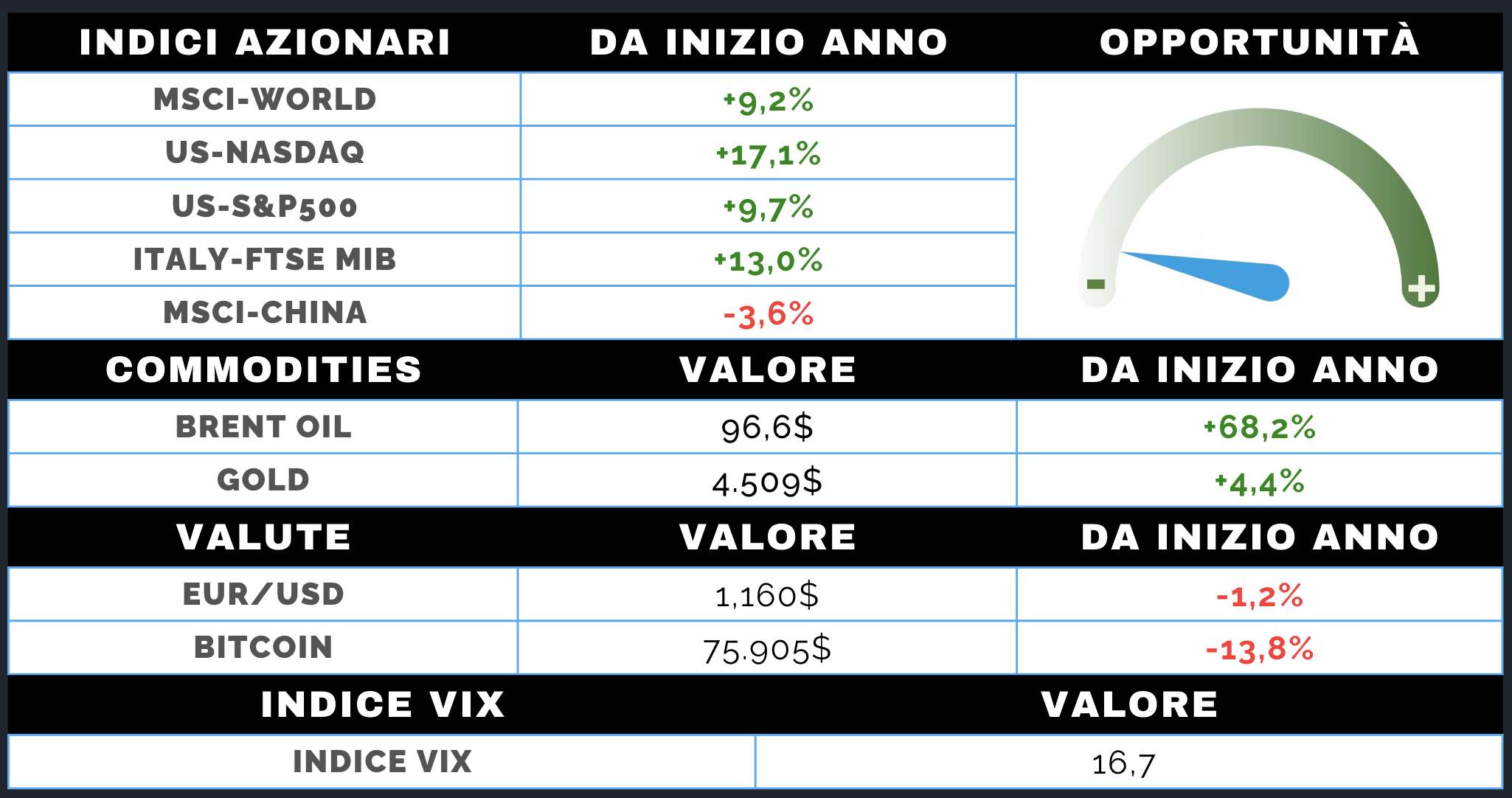

MERCATO AZIONARIO

La settimana è stata ancora dominata dal confronto tra Stati Uniti e Iran, tra aperture diplomatiche e nuove minacce militari. Il nodo centrale resta il controllo dello Stretto di Hormuz e il tema del nucleare iraniano, elementi che continuano a influenzare soprattutto il prezzo del petrolio e le aspettative sull’inflazione globale. I mercati, tuttavia, sembrano continuare a privilegiare uno scenario di graduale distensione, pur in presenza di forte volatilità.

A sostenere il sentiment è soprattutto la stagione delle trimestrali statunitensi, che si chiude con risultati complessivamente superiori alle attese, trainati ancora una volta dal comparto AI e semiconduttori. Nvidia ha confermato una crescita molto robusta, alimentando l’entusiasmo verso tutto il settore tecnologico.

Gli indici americani hanno così proseguito il recupero iniziato a fine marzo, con Nasdaq e Russell 2000 particolarmente tonici. Più positiva anche l’Europa, che torna a sovraperformare Wall Street grazie a un recupero diffuso tra i vari settori. Bene inoltre Corea del Sud e Giappone, mentre la Cina resta più debole.

MERCATO OBBLIGAZIONARIO

Anche il comparto obbligazionario continua a muoversi seguendo l’evoluzione del conflitto in Medio Oriente e le sue implicazioni sull’inflazione. Le aspettative sui prossimi interventi di Fed e BCE restano infatti strettamente legate all’andamento dei prezzi energetici e alla durata delle tensioni geopolitiche.

Negli Stati Uniti, i verbali della Fed hanno evidenziato un atteggiamento prudente ma più sensibile ai rischi inflattivi. Il mercato continua a ritenere possibile, nel medio termine, un rialzo dei tassi piuttosto che un taglio, soprattutto se petrolio e materie prime dovessero restare elevati. Dopo aver sfiorato il 4,70%, il rendimento del Treasury decennale è però rientrato grazie alle indiscrezioni su possibili progressi diplomatici tra Washington e Teheran.

In Europa i rendimenti governativi sono scesi in modo più marcato, favoriti dal calo del petrolio e dall’attenuarsi delle tensioni sulle prospettive inflattive. Recuperano così i titoli governativi e il comparto corporate investment grade, mentre resta più selettivo il segmento high yield.