Sell in May and go away: mito o strategia?

A Wall Street slogan e acronimi hanno sempre avuto un fascino particolare. Dal celebre “Buy the rumors, sell the news” fino all’idea che “i mercati salgono per le scale e scendono con l’ascensore”, il mondo finanziario è pieno di modi di dire che cercano di sintetizzare dinamiche spesso molto complesse. Tra questi, uno dei più noti torna puntualmente protagonista con l’arrivo dell’estate: “Sell in May and go away”.

Secondo questa teoria, gli investitori dovrebbero uscire dai mercati azionari nel mese di maggio, restare liquidi durante l’estate – storicamente considerata una fase più debole per le Borse – e tornare a investire in autunno, generalmente a novembre. Ma quanto c’è di vero dietro questo detto? E soprattutto, ha davvero senso applicarlo nel contesto attuale?

L’origine dell’espressione è curiosa e affonda le radici nella tradizione dell’alta borghesia britannica. La frase completa, infatti, era: “Sell in May and go away, don’t come back until St. Leger’s Day”. Il riferimento era al St. Leger Stakes, storica corsa ippica inglese che segnava simbolicamente la fine della stagione estiva. Più che una strategia finanziaria, dunque, era inizialmente una semplice abitudine sociale.

Nel tempo, però, questa teoria ha trovato anche un certo supporto statistico. Analizzando l’andamento storico dell’indice S&P 500 dal 1945 fino ad aprile 2026, emerge che il periodo compreso tra novembre e aprile ha registrato rendimenti medi significativamente superiori rispetto ai mesi tra maggio e ottobre. In media, il semestre “invernale” ha prodotto circa il 7% di rendimento, contro il 2% circa del semestre estivo.

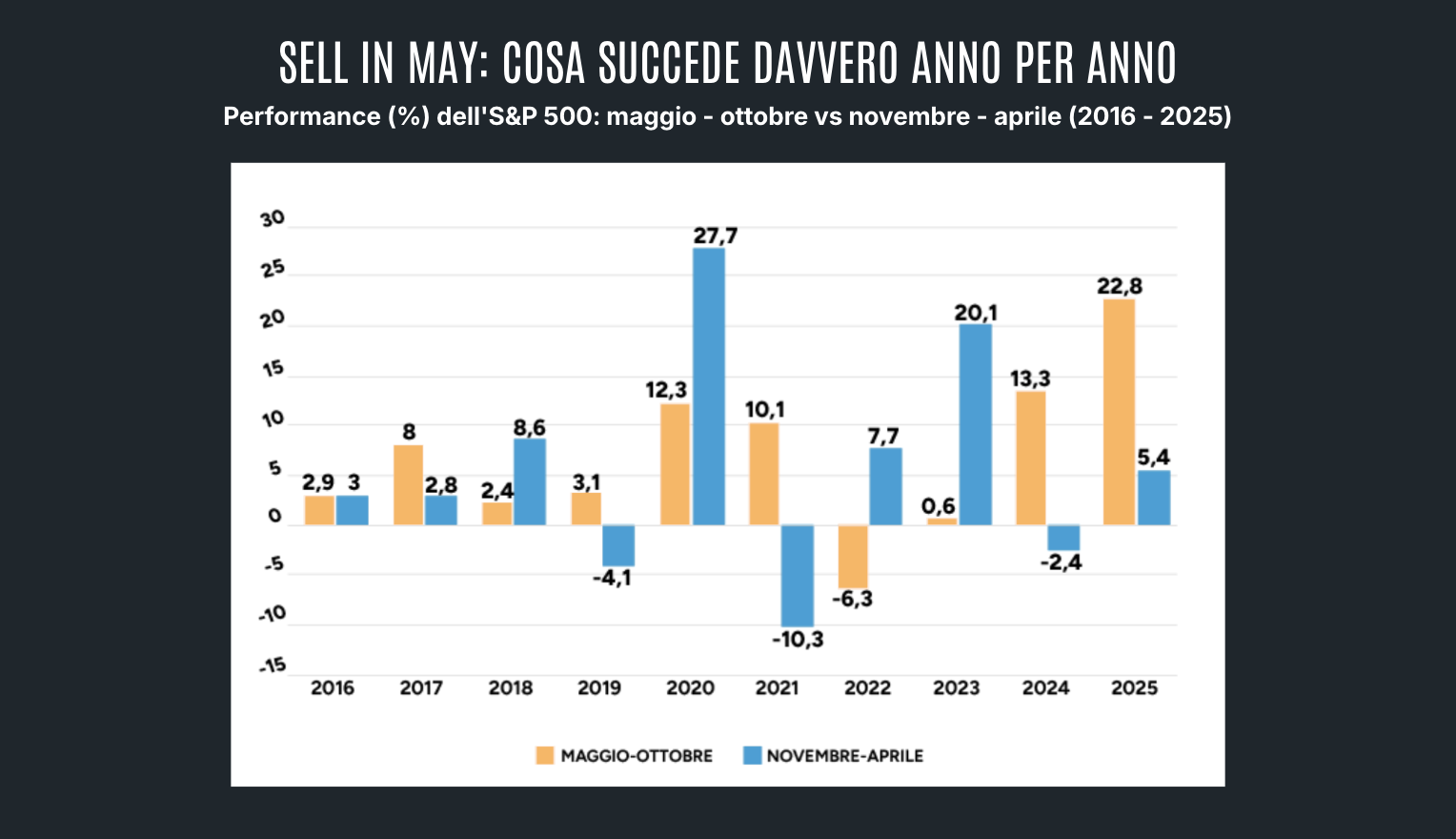

Numeri che sembrerebbero confermare l’esistenza di una stagionalità nei mercati finanziari. Tuttavia, guardando più da vicino gli ultimi anni, la situazione appare molto meno lineare. In nove degli ultimi dieci anni, infatti, il mercato americano ha chiuso il periodo maggio-ottobre con rendimenti positivi, talvolta anche molto robusti. Questo dimostra come affidarsi esclusivamente alla stagionalità possa risultare fuorviante.

I mercati, infatti, non si muovono seguendo schemi rigidi. Entrano in gioco molti altri fattori: il contesto economico, le politiche monetarie, gli utili aziendali e soprattutto il cosiddetto “momentum”, cioè lo slancio con cui i mercati arrivano alla seconda parte dell’anno. Da questo punto di vista, il 2026 continua a mostrare elementi di solidità.

L’S&P 500 ha recuperato rapidamente le tensioni generate dal conflitto tra Stati Uniti, Israele e Iran, sostenuto da utili societari migliori delle attese, da un’economia americana ancora resiliente e da una Federal Reserve prudente sul fronte dei tassi di interesse.

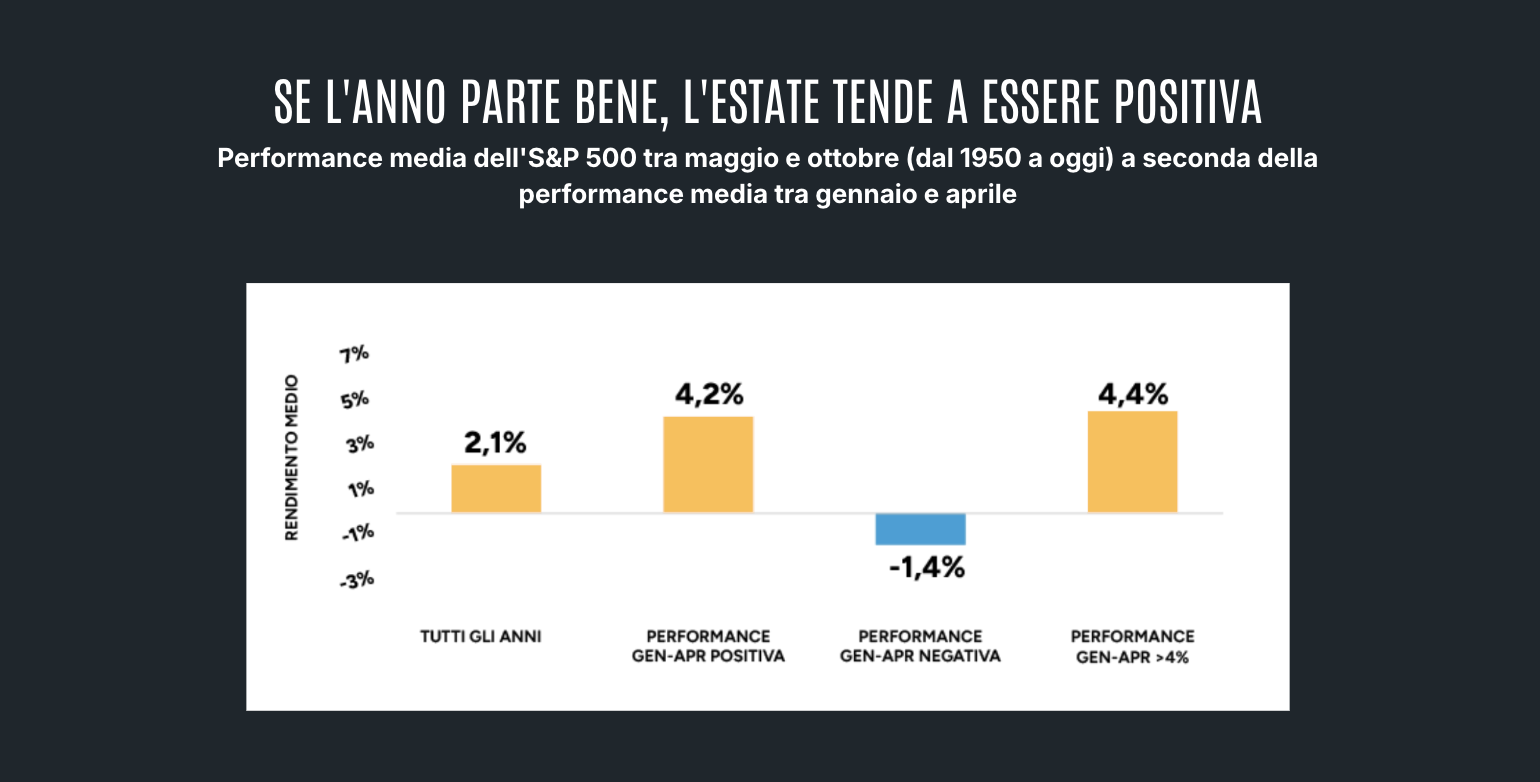

Questo aspetto è importante perché evidenzia un punto spesso trascurato: la stagionalità, da sola, non basta a spiegare l’andamento dei mercati. Il contesto conta molto di più. Se l’anno parte con forza, storicamente anche i mesi estivi tendono a essere più favorevoli. Ed è proprio questo uno degli elementi che oggi invita alla prudenza nei confronti di strategie troppo “automatiche”.

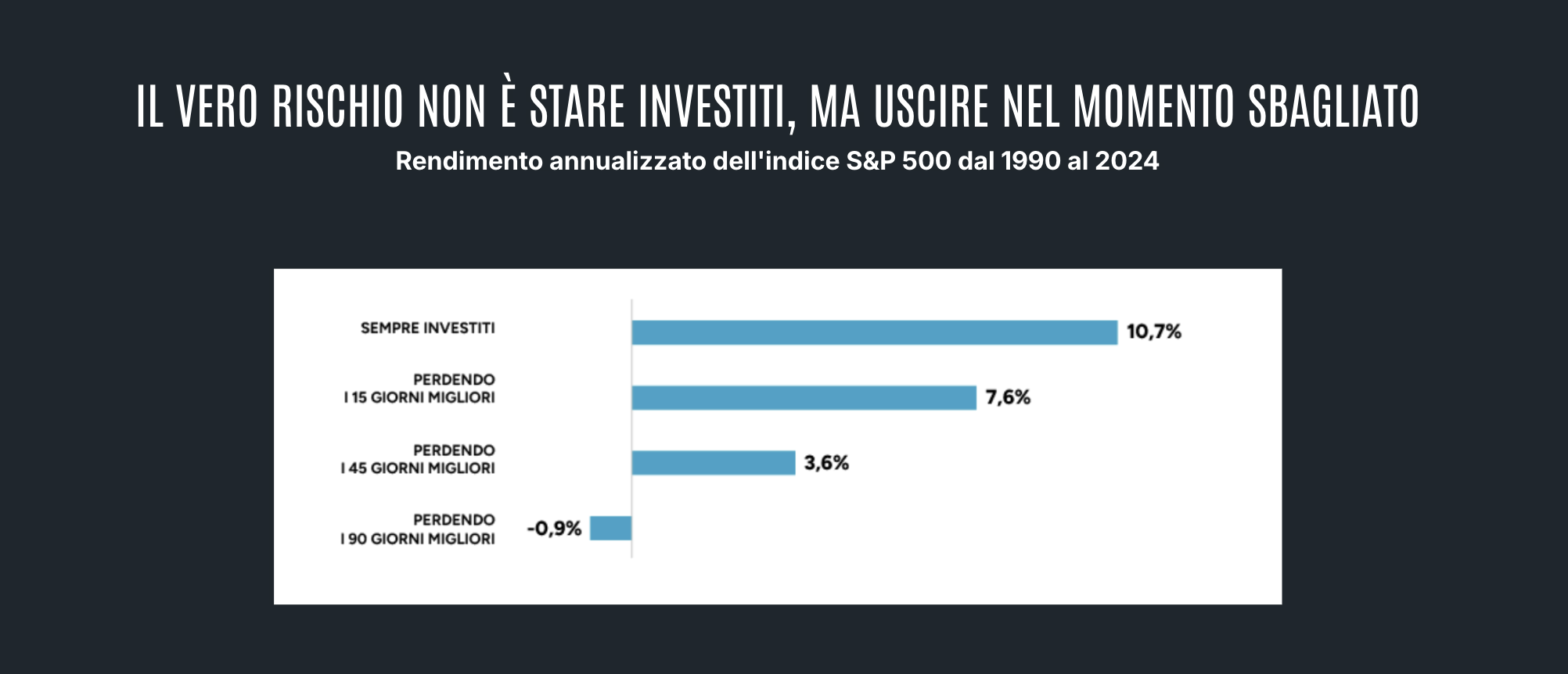

C’è poi un altro aspetto spesso sottovalutato: uscire dal mercato significa anche rischiare di perdere alcune delle giornate migliori, che nel lungo periodo possono incidere in modo determinante sui rendimenti complessivi. Ed è proprio questo il limite principale delle strategie di “market timing”: individuare il momento giusto per uscire è difficile, ma riuscire anche a rientrare al momento corretto è ancora più complicato.

Molti investitori, infatti, riescono magari a vendere nei momenti di tensione, ma finiscono per rientrare troppo tardi, perdendo parte significativa del recupero successivo. E spesso bastano poche sedute particolarmente positive per compromettere i risultati di lungo periodo.

Per questo motivo, il “Sell in May” può essere interessante come osservazione statistica, ma difficilmente rappresenta una strategia efficace e replicabile nel tempo. Per gli investitori con un orizzonte di lungo periodo, la vera differenza continua a farla il tempo trascorso investiti nei mercati, non il tentativo di anticiparne i movimenti.

Naturalmente, tutto questo deve avvenire all’interno di un portafoglio ben diversificato e coerente con i propri obiettivi e il proprio profilo di rischio. Perché più che cercare di prevedere il mercato, ciò che conta davvero è affrontarlo con metodo, disciplina e visione di lungo termine.