COS’È ACCADUTO SUI MERCATI?

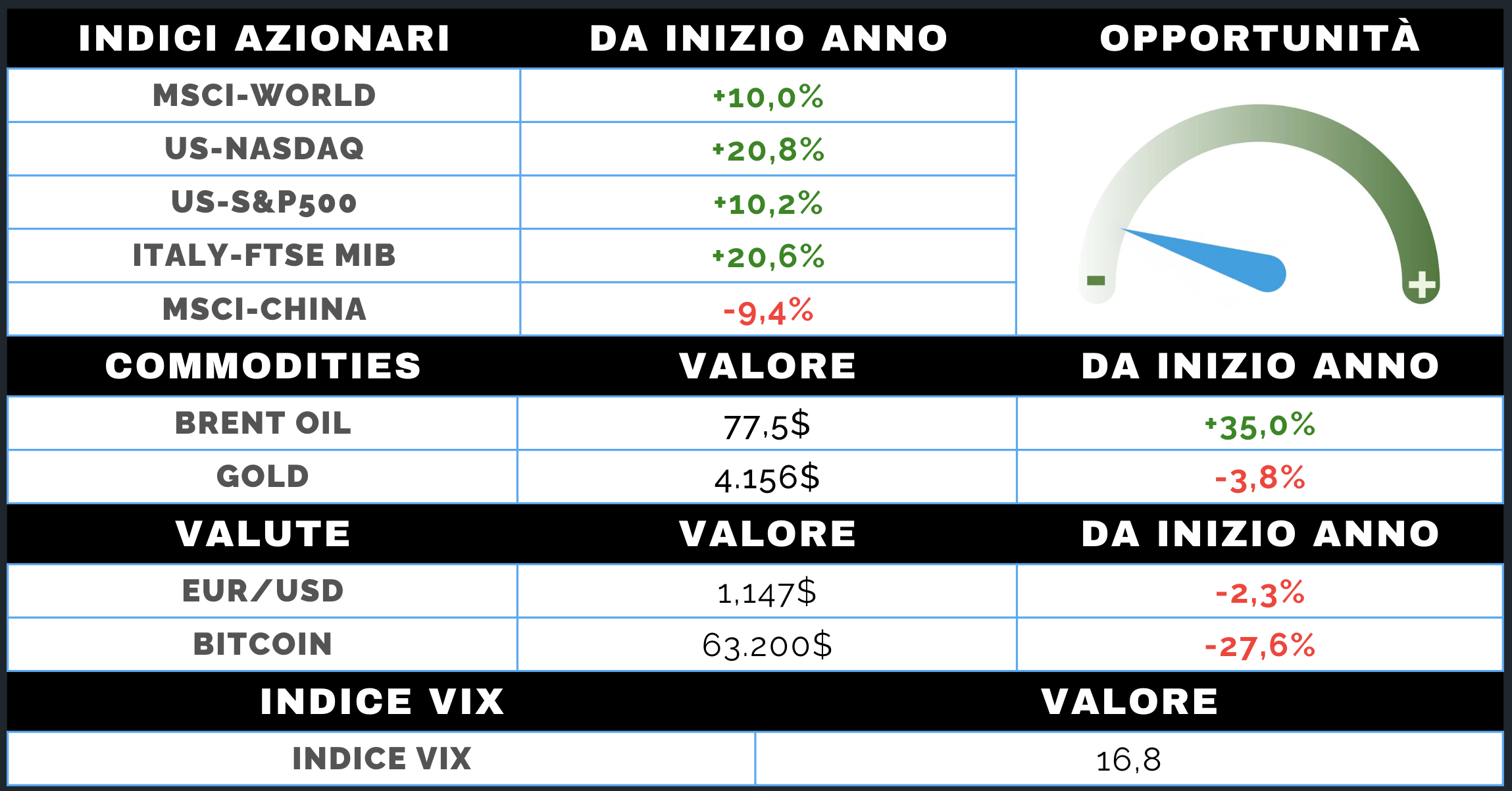

MERCATO AZIONARIO

Settimana positiva per i mercati azionari globali, sostenuti principalmente dalla firma dell'accordo tra Stati Uniti e Iran e dalla conseguente riapertura dello Stretto di Hormuz. Il ridimensionamento del rischio geopolitico ha favorito il calo delle quotazioni petrolifere e il ritorno della propensione al rischio, anche se le tensioni nell'area mediorientale non possono ancora considerarsi definitivamente superate.

L'altro grande tema della settimana è stato l'esordio di Kevin Warsh alla guida della Federal Reserve. Pur mantenendo invariati i tassi, la banca centrale americana ha adottato un tono più restrittivo del previsto, inducendo il mercato a prezzare nuovi rialzi entro la fine dell'anno e favorendo una rotazione settoriale verso finanziari e titoli value.

Negli Stati Uniti S&P 500 e Nasdaq hanno chiuso nuovamente in rialzo, confermando un bilancio molto positivo da inizio anno. Continua inoltre la leadership del comparto dei semiconduttori, mentre in Asia spiccano i nuovi massimi del Giappone e la forte performance della Corea del Sud. Positiva anche l'Europa, con Piazza Affari tra i listini migliori della settimana.

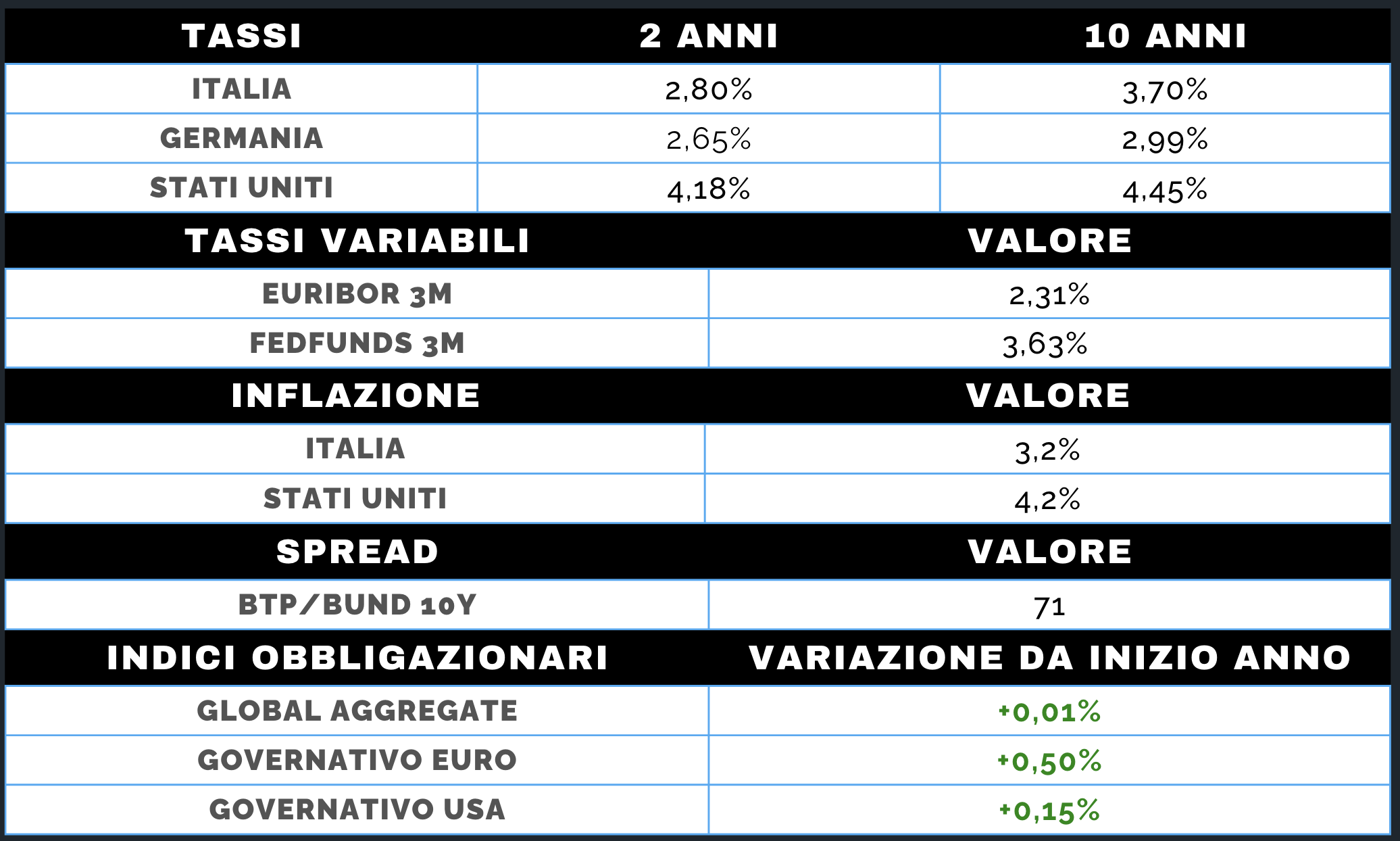

MERCATO OBBLIGAZIONARIO

Il mercato obbligazionario è stato guidato dalle indicazioni provenienti dalla Federal Reserve e dalle conseguenze della distensione geopolitica in Medio Oriente. Il risultato è stato un andamento differenziato lungo le curve dei rendimenti: le scadenze brevi hanno risentito delle aspettative di una Fed più restrittiva, mentre quelle lunghe hanno beneficiato della discesa del petrolio e del conseguente ridimensionamento delle aspettative inflazionistiche.

Negli Stati Uniti il Treasury decennale è rimasto poco sotto il 4,50%, mentre il rialzo dei rendimenti si è concentrato soprattutto sulle scadenze a breve termine. Il mercato sconta ora almeno un intervento restrittivo entro settembre e ulteriori rialzi entro fine anno, segnando un deciso cambio di scenario rispetto alle attese di taglio dei mesi precedenti.

In Europa, al contrario, i governativi hanno registrato un recupero con rendimenti in lieve calo e spread italiani sui minimi dell'anno. La BCE, dopo il rialzo della settimana precedente, potrebbe adottare un approccio più graduale grazie alla riduzione delle pressioni energetiche. Rimane positivo anche il comparto corporate, sostenuto da spread di credito ancora compressi e da una buona tenuta della propensione al rischio.