COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

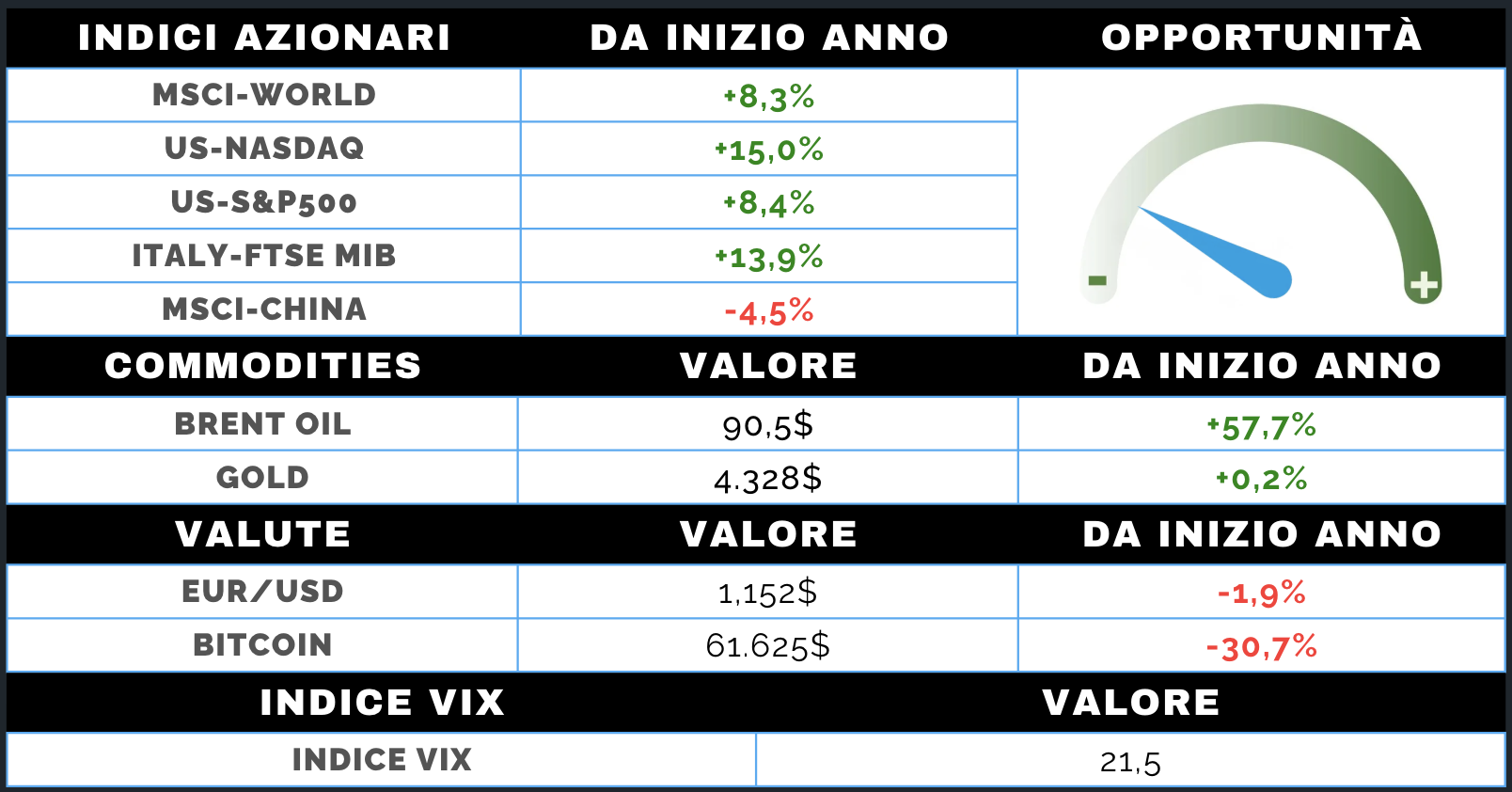

La settimana si è conclusa con una correzione dei principali listini azionari, interrompendo una fase di rialzi quasi ininterrotti che durava da diverse settimane. Il principale catalizzatore è stato il report sul mercato del lavoro statunitense, nettamente superiore alle attese, che ha evidenziato un’economia ancora molto dinamica e ha modificato le aspettative degli investitori sulla politica monetaria americana.

La solidità dell’occupazione, accompagnata da revisioni al rialzo dei dati precedenti e da una disoccupazione stabile, ha alimentato l’ipotesi che la Federal Reserve possa mantenere un atteggiamento più restrittivo del previsto. Ne sono derivati un rafforzamento del dollaro, un aumento dei rendimenti obbligazionari e una presa di profitto sugli asset più esposti alla crescita.

Particolarmente colpito il comparto tecnologico legato all’intelligenza artificiale, che nelle ultime settimane aveva registrato performance eccezionali. Dopo la trimestrale di Broadcom, accolta con freddezza nonostante risultati solidi, semiconduttori e memorie hanno avviato una fase di consolidamento.

Negli Stati Uniti S&P 500 e Nasdaq hanno chiuso in ribasso dai recenti massimi, pur mantenendo performance molto positive da inizio anno. L’Europa ha mostrato maggiore tenuta, mentre i mercati asiatici, soprattutto Corea del Sud e Taiwan, hanno risentito maggiormente della debolezza del settore tecnologico.

MERCATO OBBLIGAZIONARIO

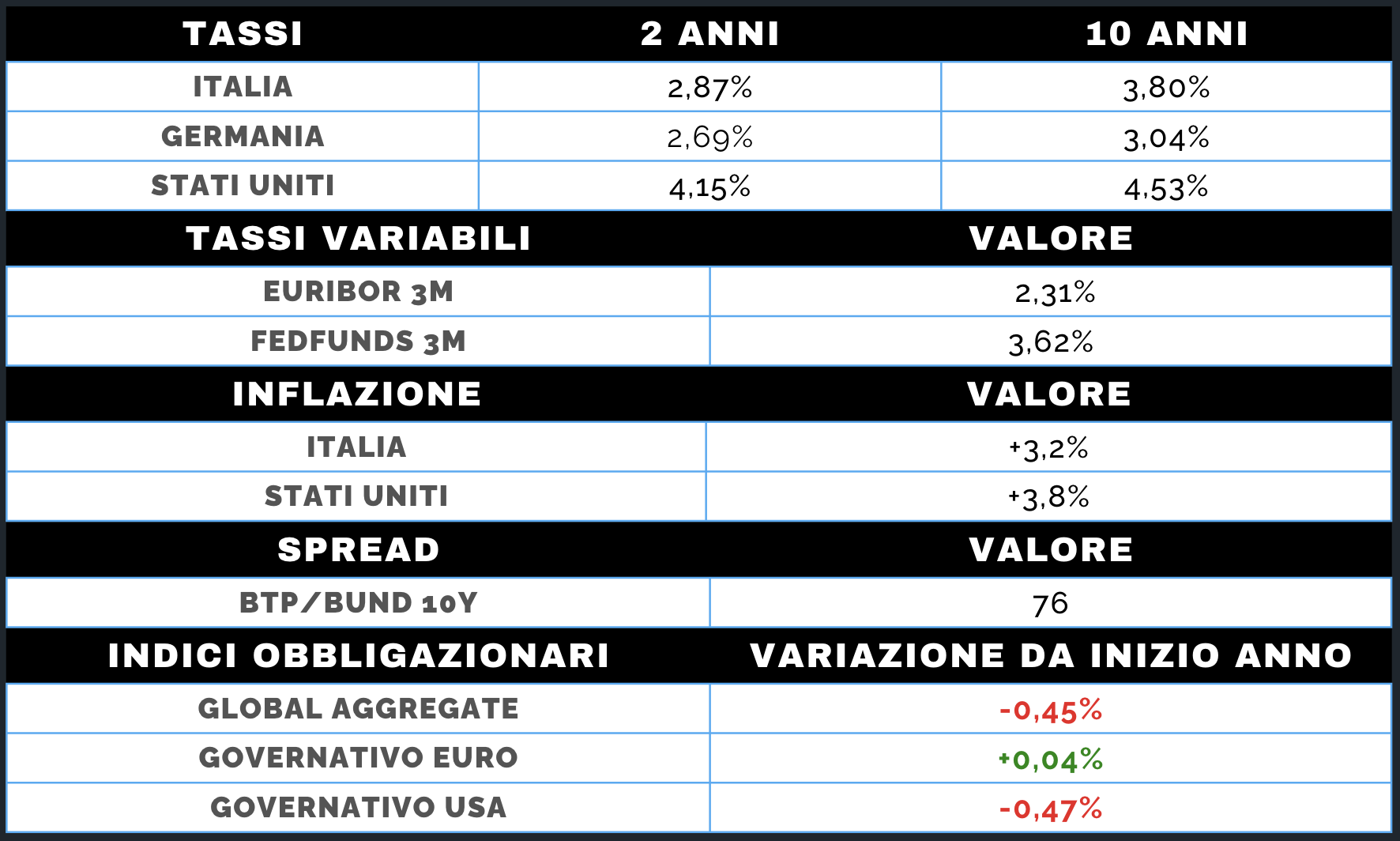

Il mercato obbligazionario ha vissuto una settimana di tensione, con rendimenti in rialzo sia negli Stati Uniti sia in Europa. Dopo il temporaneo allentamento osservato nelle settimane precedenti, il rimbalzo del petrolio e il forte dato sul lavoro americano hanno riacceso i timori di inflazione persistente e di politiche monetarie più restrittive.

Negli Stati Uniti il Treasury decennale è tornato oltre il 4,50%, livello che continua a rappresentare un riferimento importante per gli operatori. Il mercato ha progressivamente abbandonato le aspettative di futuri tagli dei tassi e, per la prima volta dall’ultimo allentamento monetario, torna a considerare plausibile un rialzo della Fed entro la fine dell’anno. La combinazione di crescita robusta, occupazione resiliente e inflazione ancora elevata sostiene questa revisione delle aspettative.

Anche nell’Eurozona i rendimenti sono saliti lungo tutta la curva. Il Bund tedesco è tornato sopra il 3%, mentre il BTP italiano si è avvicinato al 3,80%. Le attese restano orientate verso ulteriori interventi restrittivi da parte della BCE, nonostante un contesto economico più debole rispetto a quello statunitense.

L’aumento dei rendimenti ha penalizzato sia i titoli governativi sia le obbligazioni societarie. Tuttavia, gli spread creditizi rimangono contenuti, segnale che la fiducia degli investitori verso il rischio non si è deteriorata in modo significativo.