COS’È ACCADUTO SUI MERCATI?

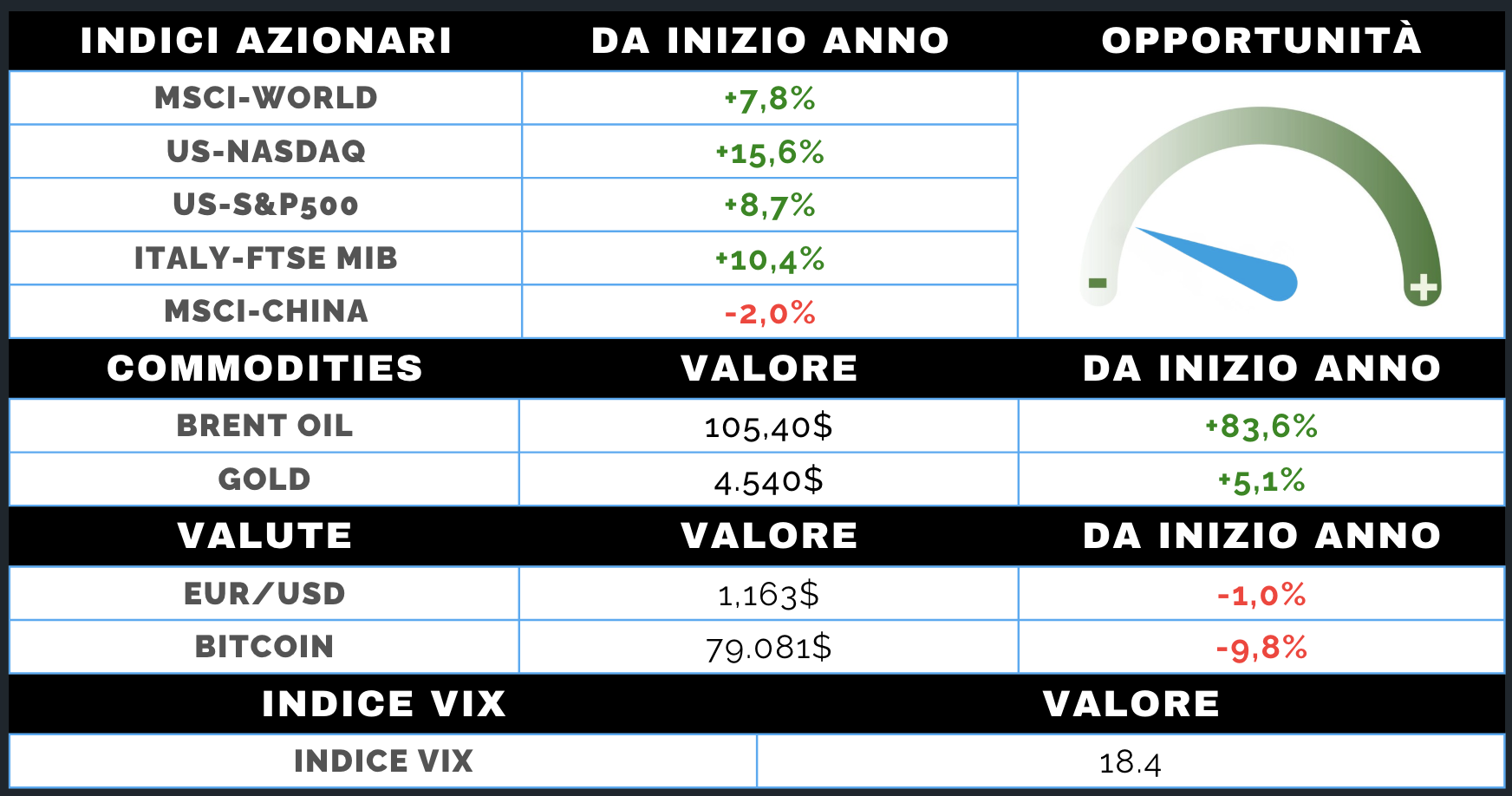

MERCATO AZIONARIO

I mercati azionari hanno vissuto una settimana volatile ma ancora orientata al rialzo per buona parte delle sedute, sostenuti dalla forza degli utili societari e dalla speranza di una soluzione diplomatica in Medio Oriente. Restano però aperti i nodi tra USA e Iran su nucleare e gestione dello Stretto di Hormuz, fattori che continuano a mantenere elevato il prezzo dell’energia e le pressioni inflattive.

Negli Stati Uniti gli indici hanno inizialmente aggiornato nuovi massimi storici, con l’S&P 500 arrivato fino a quota 7.500 punti grazie soprattutto al contributo della tecnologia e delle infrastrutture legate all’intelligenza artificiale. La stagione delle trimestrali continua infatti a sorprendere positivamente.

Nel finale di settimana è però aumentata la volatilità: i dati sull’inflazione americana superiori alle attese e la mancata apertura di accordi sui chip tra USA e Cina hanno provocato prese di profitto, favorite anche da condizioni tecniche di ipercomprato.

Europa più debole, mentre i mercati emergenti restano contrastati.

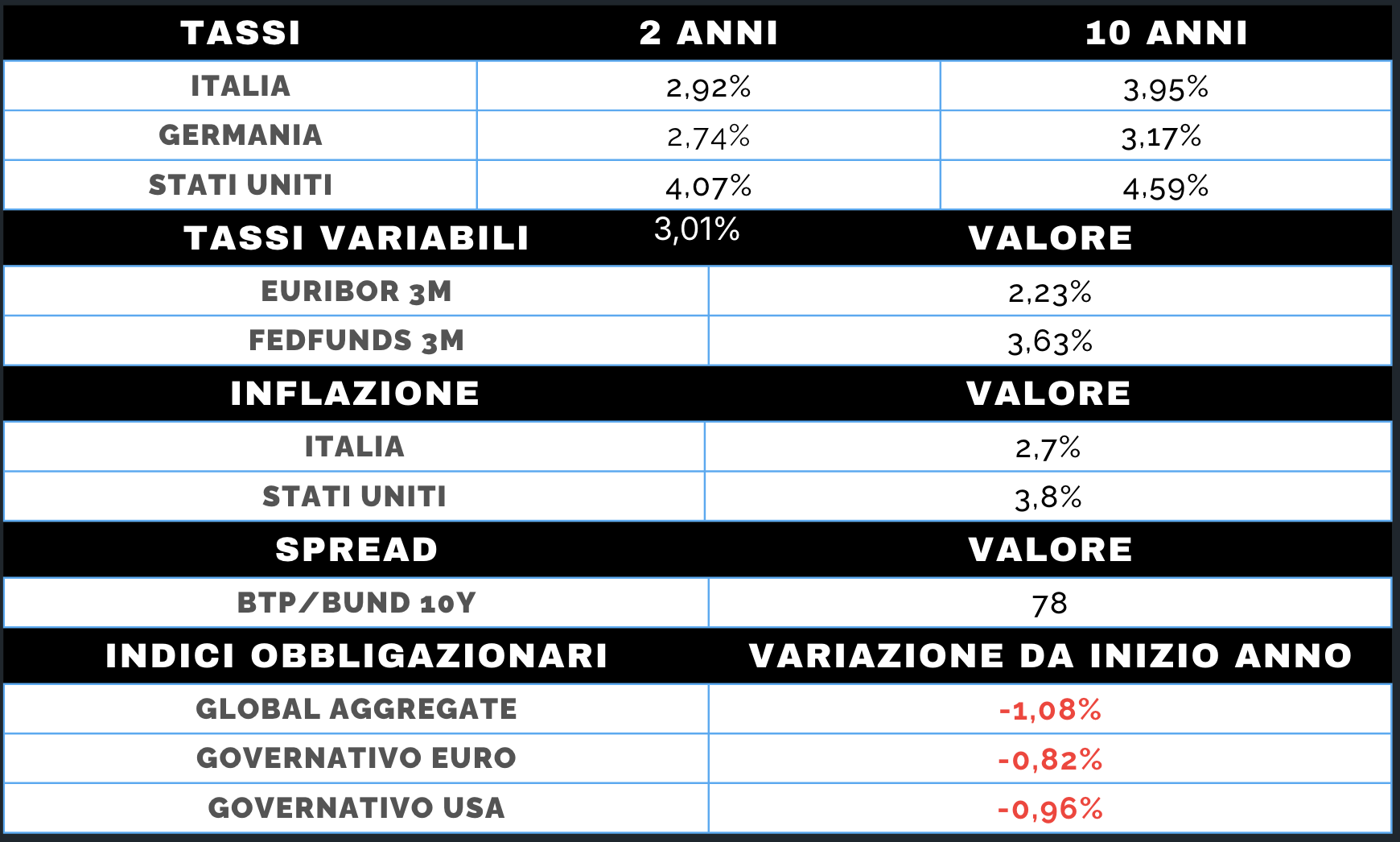

MERCATO OBBLIGAZIONARIO

Il comparto obbligazionario ha registrato una nuova settimana negativa, penalizzato dal rialzo dei rendimenti globali alimentato dalle tensioni geopolitiche e da dati di inflazione americana superiori alle attese. Il protrarsi del conflitto in Medio Oriente e il permanere di prezzi energetici elevati stanno infatti rafforzando i timori di inflazione più persistente.

Negli Stati Uniti il Treasury decennale ha superato la soglia del 4,50%, livello considerato particolarmente sensibile dai mercati, mentre il trentennale è tornato oltre il 5%. Anche in Europa i rendimenti sono saliti, con il Bund tedesco sopra il 3% e il BTP vicino al 3,90%.

Il mercato sta progressivamente abbandonando l’ipotesi di futuri tagli dei tassi da parte della Federal Reserve e torna invece a valutare possibili rialzi nel medio termine. Anche la Banca Centrale Europea viene vista in una fase più restrittiva, con attese di nuovi interventi già a partire dall’estate.

Governativi e corporate chiudono quindi in calo, mentre gli spread di credito restano relativamente stabili.