DALLA PAURA ALL’EUFORIA: COSA STA DAVVERO SUCCEDENDO AI MERCATI

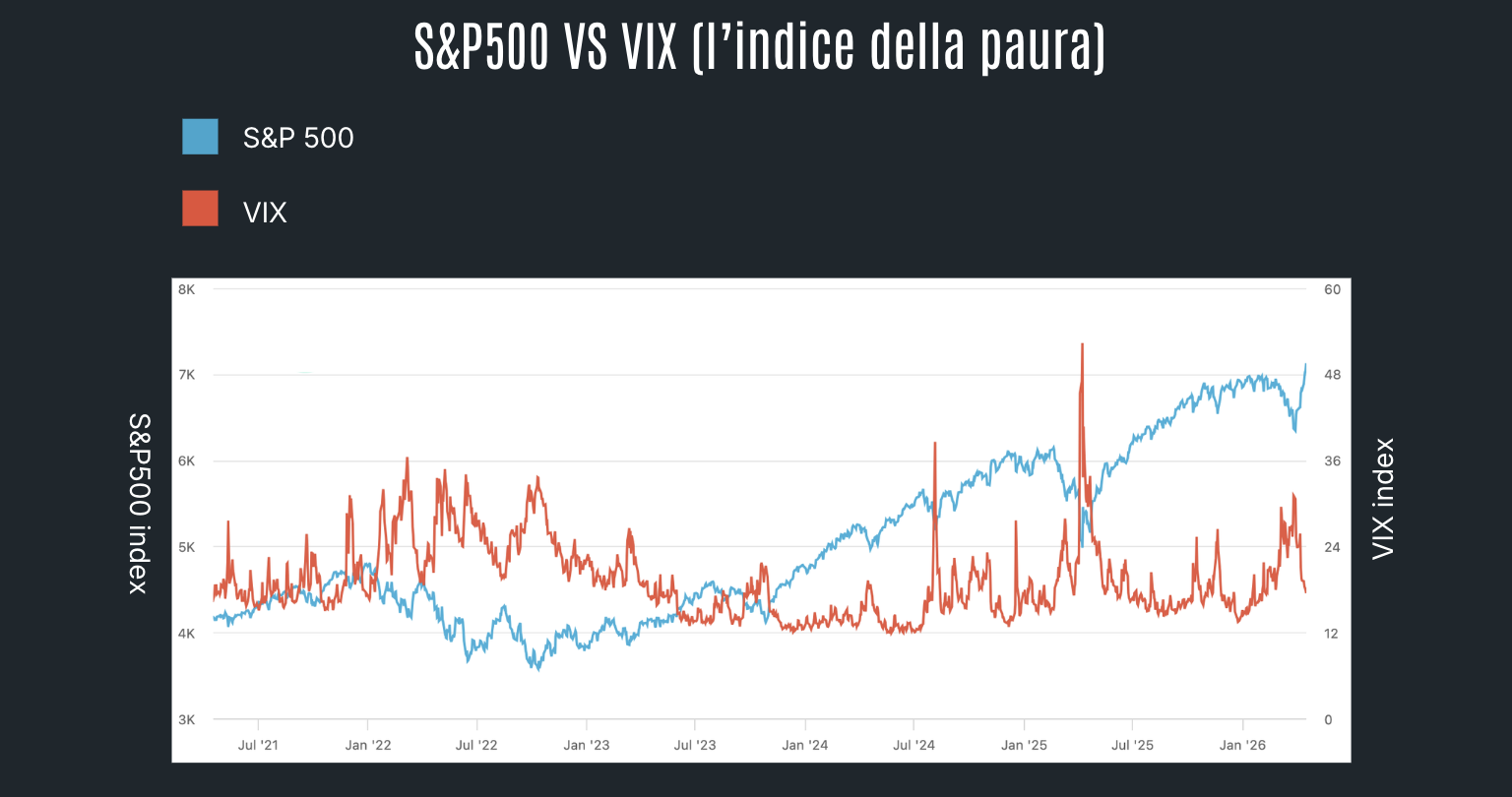

Negli ultimi mesi è successo qualcosa che, a prima vista, sembra controintuitivo: i mercati oggi appaiono più sereni rispetto a prima dello scoppio della guerra. E questo nonostante i rischi geopolitici non siano del tutto scomparsi. Per capire questo apparente paradosso, bisogna guardare a tre fattori chiave: psicologia, posizionamento degli investitori e dati concreti.

Il primo elemento è psicologico. Quando emerge un rischio grande e immediato, come una guerra, tende a “coprire” tutte le altre preoccupazioni. Temi che fino a poco prima dominavano il dibattito – autonomia delle banche centrali, sostenibilità dei debiti pubblici, rischi nel private credit o eccessi sull’intelligenza artificiale – passano improvvisamente in secondo piano. È un meccanismo umano prima ancora che finanziario: di fronte a una minaccia più grave, tutto il resto sembra meno urgente. Quando poi la tensione si attenua, la mente (e quindi il mercato) riparte da una sorta di “reset”.

Il secondo fattore riguarda il comportamento degli investitori. Già prima della guerra, molti avevano iniziato a ridurre l’esposizione ai segmenti più “surriscaldati”, come alcune aree legate all’intelligenza artificiale. Con l’arrivo del conflitto, la prudenza è aumentata: coperture, vendite e riduzione del rischio. Se ora lo scenario migliora anche solo marginalmente, scatta un meccanismo tipico: chi aveva venduto è costretto a ricomprare in fretta (il cosiddetto “short squeeze”), spingendo i prezzi verso l’alto. E nei mercati moderni succede spesso una cosa precisa: sono i prezzi a guidare la narrativa, non il contrario. Se i mercati salgono, le spiegazioni diventano automaticamente più ottimistiche.

Il terzo elemento è più concreto e riguarda l’economia reale. La temuta crisi energetica, ad esempio, si è rivelata finora molto meno grave del previsto. Diversi fattori hanno fatto da “cuscinetto”: scorte disponibili, aumento della produzione, capacità di aggirare blocchi logistici e una domanda in parte già in rallentamento. Questo ha impedito uno shock violento sui prezzi e sull’economia globale.

Anche sul fronte dell’inflazione arrivano segnali meno negativi del previsto. Al netto delle componenti più volatili, alcune pressioni stanno diminuendo, soprattutto in settori importanti come l’immobiliare americano. Le banche centrali, pur mantenendo un tono rigido nei messaggi, sembrano orientate a non alzare ulteriormente i tassi, e anzi potrebbero intervenire in senso più favorevole appena le condizioni lo permetteranno.

Altri rischi sistemici, come quello legato al private credit, sembrano al momento gestibili grazie all’ampia liquidità e agli strumenti finanziari disponibili per distribuire e diluire i rischi. Anche sull’intelligenza artificiale, dopo gli eccessi iniziali, il mercato ha già fatto una selezione: alcune valutazioni sono scese, altre si sono consolidate su livelli più realistici.

In sintesi, il miglioramento del clima sui mercati non deriva dalla scomparsa dei rischi, ma da una loro temporanea riduzione percepita, unita a meccanismi tecnici e a dati economici meno negativi del previsto. Resta però un punto cruciale: se il contesto geopolitico dovesse deteriorarsi di nuovo, i mercati potrebbero reagire con forte volatilità, soprattutto perché oggi appaiono relativamente tranquilli e quindi meno preparati a nuovi shock.