UN QUADRO COMPLESSO: MERCATI REALISTI O OTTIMISTI?

La tenuta dei mercati nelle ultime settimane, nonostante l’escalation geopolitica in Medio Oriente, solleva una domanda centrale: è giustificata o stiamo assistendo a un eccesso di fiducia?

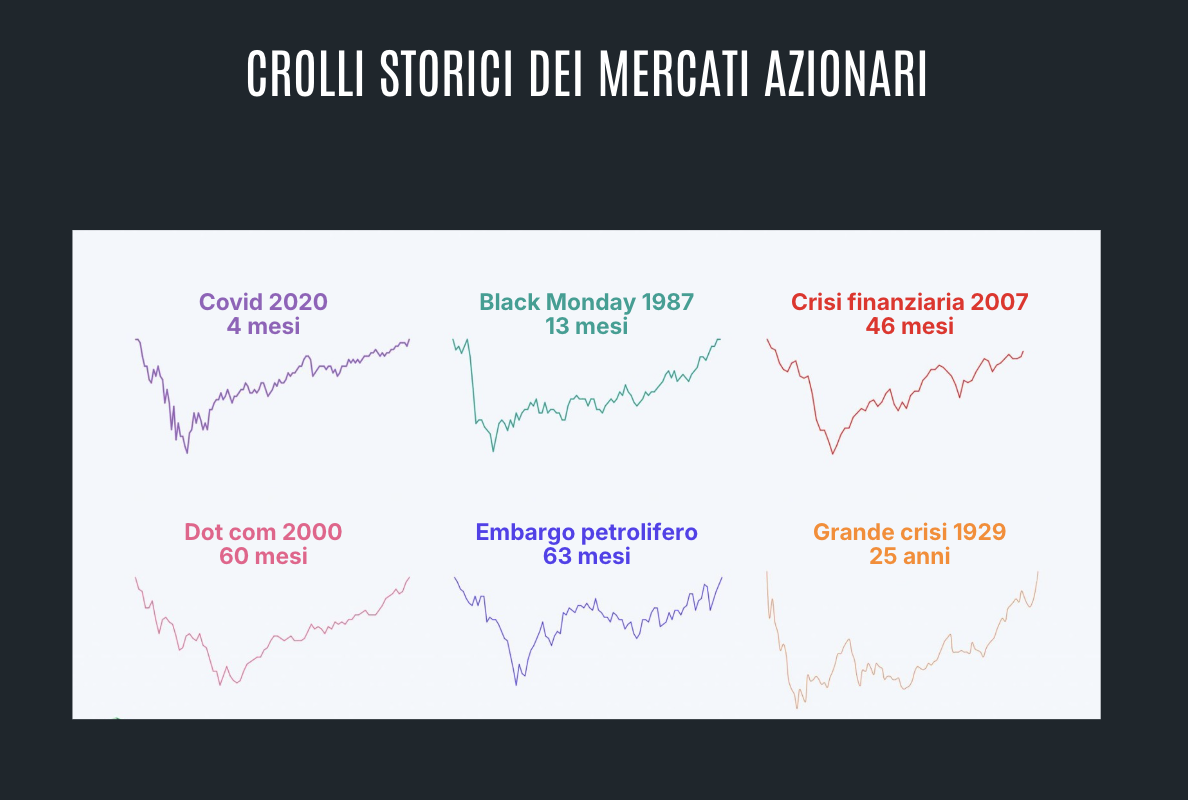

Per orientarsi, può essere utile guardare alla storia. Nei grandi conflitti recenti – dalla guerra del Golfo del 1990 a quella in Iraq del 2003 – i mercati hanno inizialmente reagito con cautela o ribassi anche significativi, per poi recuperare rapidamente una volta chiarito l’esito militare. In entrambi i casi, la fase di incertezza ha pesato più dell’evento bellico in sé, mentre la visibilità sulla conclusione del conflitto ha agito da catalizzatore positivo.

Oggi, però, il contesto appare più articolato. Il confronto con l’Iran non è stato improvviso, ma il suo sviluppo sembra basato su assunzioni ottimistiche – in particolare sulla tenuta del regime e sulla gestione del conflitto.

Il risultato è uno scenario meno lineare: escalation potenziale, difficoltà diplomatiche e un equilibrio geopolitico fragile, con implicazioni dirette su energia e commercio globale. Il punto chiave è che i mercati stanno ancora scontando scenari “positivi”: una risoluzione relativamente rapida o una de-escalation negoziale. Tuttavia, se queste ipotesi dovessero venir meno, potremmo assistere a una seconda fase più complessa, con impatti più duraturi. In particolare, un eventuale allargamento del conflitto (marittimo o terrestre) potrebbe cambiare radicalmente il sentiment.

Sul fronte energetico, i dati suggeriscono una certa resilienza: le scorte globali di petrolio sono elevate (oltre 8 miliardi di barili), teoricamente sufficienti a compensare interruzioni temporanee dell’offerta. Ma questa è una visione “statica”. Nella pratica, la distribuzione delle scorte è disomogenea, gli impianti di raffinazione sono vulnerabili e i principali detentori (USA e Cina) difficilmente ridurranno le proprie riserve strategiche. Il rischio, quindi, è più legato alla logistica e alla frammentazione dei mercati che alla quantità assoluta.

Anche le banche centrali rappresentano un elemento di discontinuità rispetto al passato. Dopo aver sottovalutato gli shock inflattivi recenti, oggi si mostrano più reattive: l’orientamento è quello di intervenire con rialzi dei tassi se necessario, anziché ignorare gli effetti energetici.

Questo introduce un ulteriore fattore di incertezza per i mercati. Infine, l’oro torna a svolgere un ruolo “non convenzionale”: non solo bene rifugio, ma anche asset liquidabile per finanziare esigenze geopolitiche. Alcuni paesi stanno vendendo riserve auree per sostenere costi legati al conflitto, mentre altri (come la Cina) mantengono un approccio attendista.

Conclusione: i mercati stanno mostrando resilienza, ma su basi fragili.

La narrativa dominante resta costruttiva, ma altamente condizionata da sviluppi geopolitici imprevedibili. In questo contesto, più che cercare certezze, diventa essenziale gestire scenari.