COME I BOND CI RACCONTANO L’INFLAZIONE: LA CURVA DEI TASSI

Nelle ultime settimane i mercati sono tornati a concentrarsi su un tema che sembrava in graduale rientro: l’inflazione. Alcuni dati più “ostinati” del previsto e, soprattutto, la fiammata dei prezzi di petrolio e gas naturale hanno riacceso il dibattito su quanto velocemente le banche centrali potranno davvero ridurre i tassi nei prossimi mesi.

Il risultato si è visto subito nel mercato obbligazionario: i rendimenti sono saliti e le curve dei tassi si sono mosse in modo evidente. Ma andiamo per passi.

Per capire cosa sta succedendo, partiamo da un esempio semplice. Immagina di prestare 100 euro oggi e di riceverne 105 tra un anno: quel “5” è il tasso di interesse. Ma se nel frattempo i prezzi salgono, quei 105 euro avranno meno valore reale.

Cosa significa “valore reale”? Significa semplicemente cosa puoi comprare con quei soldi. Se oggi con 100 euro fai la spesa per una settimana, ma tra un anno te ne servono 110 per la stessa spesa, allora anche se ricevi 105 euro sei, di fatto, un po’ più “povero”.

Per questo motivo, quando l’inflazione attesa aumenta, chi presta denaro chiede un interesse più alto.

Questo è il primo concetto chiave: inflazione e tassi di interesse si muovono nella stessa direzione.

A questo punto entra in gioco la curva dei rendimenti (la cosiddetta “yield curve”), uno strumento fondamentale per interpretare il mercato. La curva rappresenta i tassi di interesse per diverse scadenze: pochi mesi, 2 anni, 10 anni, fino a 30 anni. In pratica, mostra quanto “costa” il denaro nel tempo.

Se la curva è crescente, significa che i tassi a lungo termine sono più alti di quelli a breve: il mercato chiede un premio per il tempo e per l’incertezza futura. Se è piatta o invertita, invece, segnala aspettative diverse, spesso legate a rallentamento economico o a futuri tagli dei tassi.

Cosa ci dicono oggi le curve? Due esempi pratici

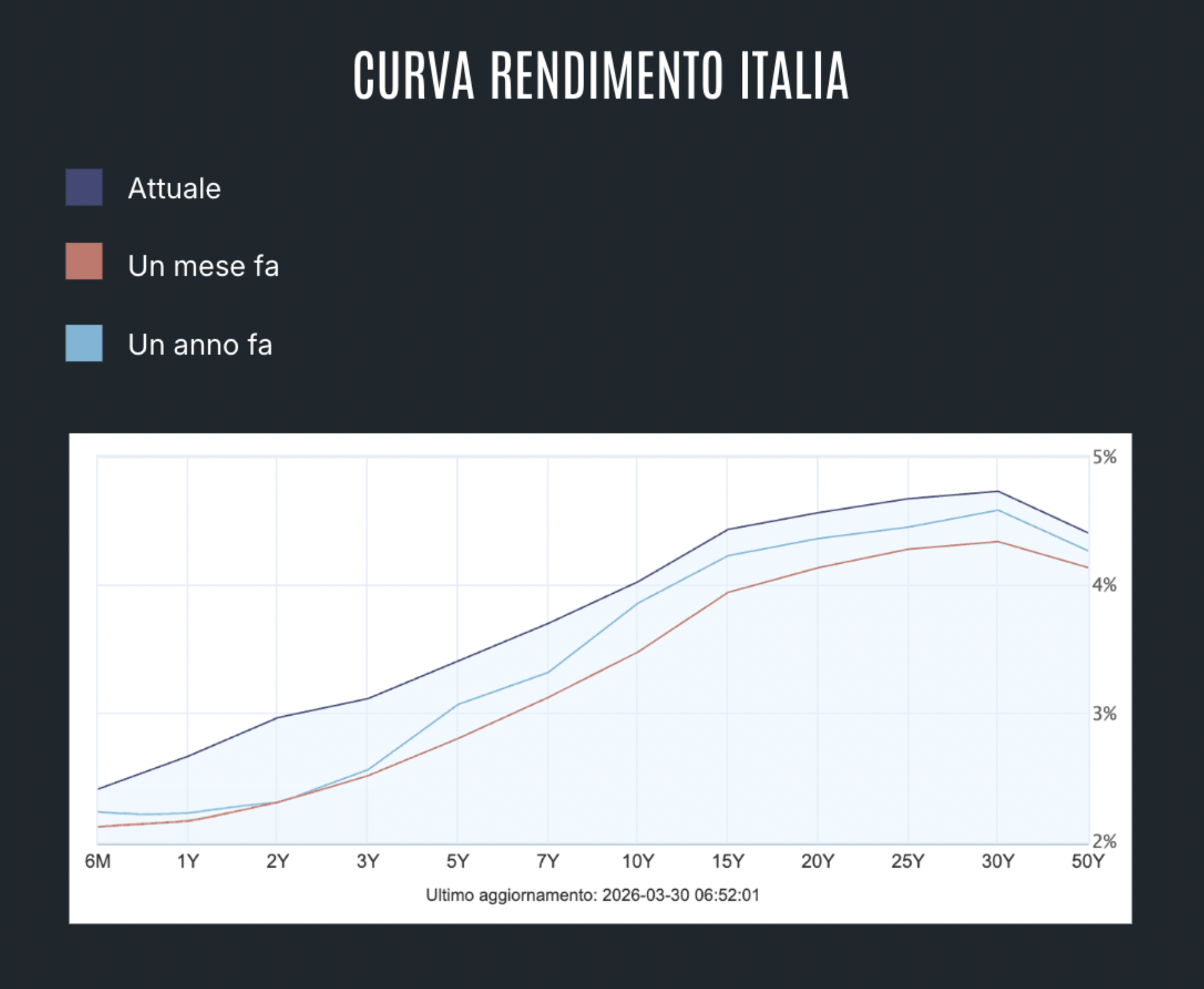

Nel caso italiano, la curva è chiaramente inclinata verso l’alto. I rendimenti partono da circa il 2–2,5% sulle scadenze brevi e salgono progressivamente fino a superare il 4,5% sulle lunghe. Questo indica che il mercato richiede un premio significativo per il lungo periodo, legato sia all’incertezza sull’inflazione sia al rischio paese.

Se confrontiamo la situazione con un mese fa, notiamo un movimento verso l’alto su tutta la curva (che tecnicamente si chiama shifting): i tassi sono aumentati in modo abbastanza uniforme. Questo è coerente con un contesto in cui le aspettative di taglio dei tassi sono state rinviate.

Il confronto con un anno fa è ancora più evidente: i rendimenti sono significativamente più alti, soprattutto sulle scadenze medio-lunghe. In altre parole, il mercato oggi incorpora uno scenario di tassi più elevati e più persistenti rispetto a quanto si immaginava dodici mesi fa.

Negli Stati Uniti la dinamica è diversa.

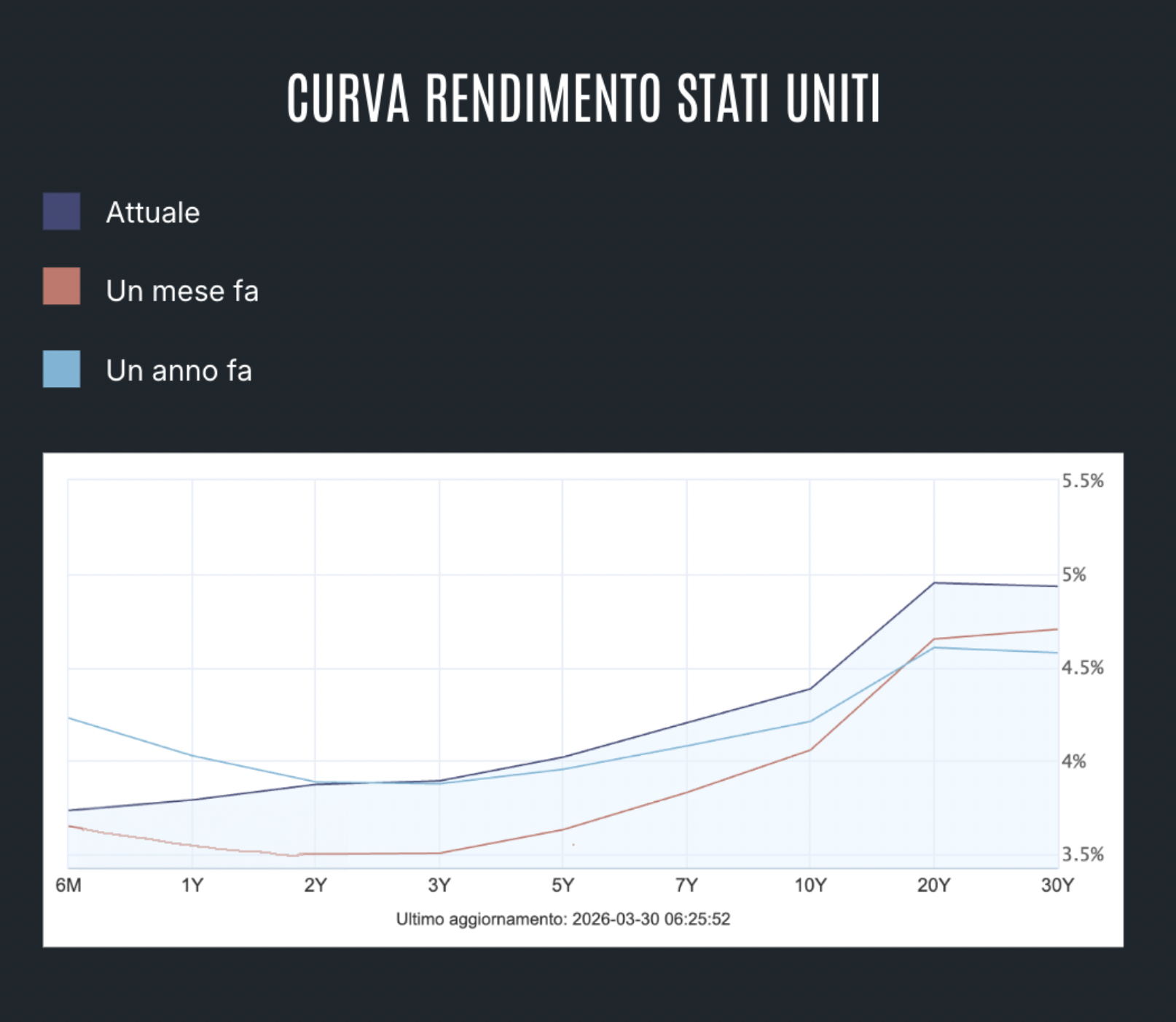

La curva è molto più piatta: i tassi a breve sono già elevati (intorno al 3,5–4%) e quelli a lungo non sono molto più alti. Questo riflette una situazione in cui la banca centrale ha già adottato una politica restrittiva e il mercato si aspetta che i tassi rimangano alti ancora per un po’, senza però una forte accelerazione nel lungo periodo.

Rispetto a un mese fa, anche negli USA si osserva un rialzo dei rendimenti, soprattutto sulle scadenze più lunghe: segnale che l’inflazione è percepita come più persistente. Rispetto a un anno fa, il cambiamento è netto: siamo passati da un contesto in cui si iniziava a parlare di fine del ciclo restrittivo a uno in cui i tassi restano elevati più a lungo.

Cosa possiamo imparare da tutto questo?

La curva dei rendimenti non è solo una fotografia dei tassi attuali. È, soprattutto, una sintesi delle aspettative degli investitori su inflazione, crescita economica e decisioni delle banche centrali.

Osservarne i movimenti nel tempo, non solo il livello attuale, ma anche come cambia rispetto al passato, permette di capire come evolve la visione del mercato.

In altre parole: i bond non ci dicono solo dove siamo oggi, ma anche dove gli investitori pensano che andremo.