COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

La quarta settimana di conflitto in Medio Oriente continua a condizionare in modo significativo i mercati finanziari, con elevata volatilità e un sentiment sempre più fragile. Il prolungarsi delle ostilità tra USA, Israele e Iran mantiene alta l’attenzione sui prezzi dell’energia e sulle implicazioni inflattive, mentre diplomazia e azioni militari si alternano senza offrire una direzione chiara agli investitori.

Le mosse del presidente Trump, tra ultimatum, aperture negoziali e rafforzamento della presenza militare nell’area dello stretto di Hormuz, contribuiscono ad alimentare l’incertezza. Il fattore temporale diventa cruciale: più il conflitto si prolunga, maggiori sono i rischi per crescita e stabilità finanziaria globale.

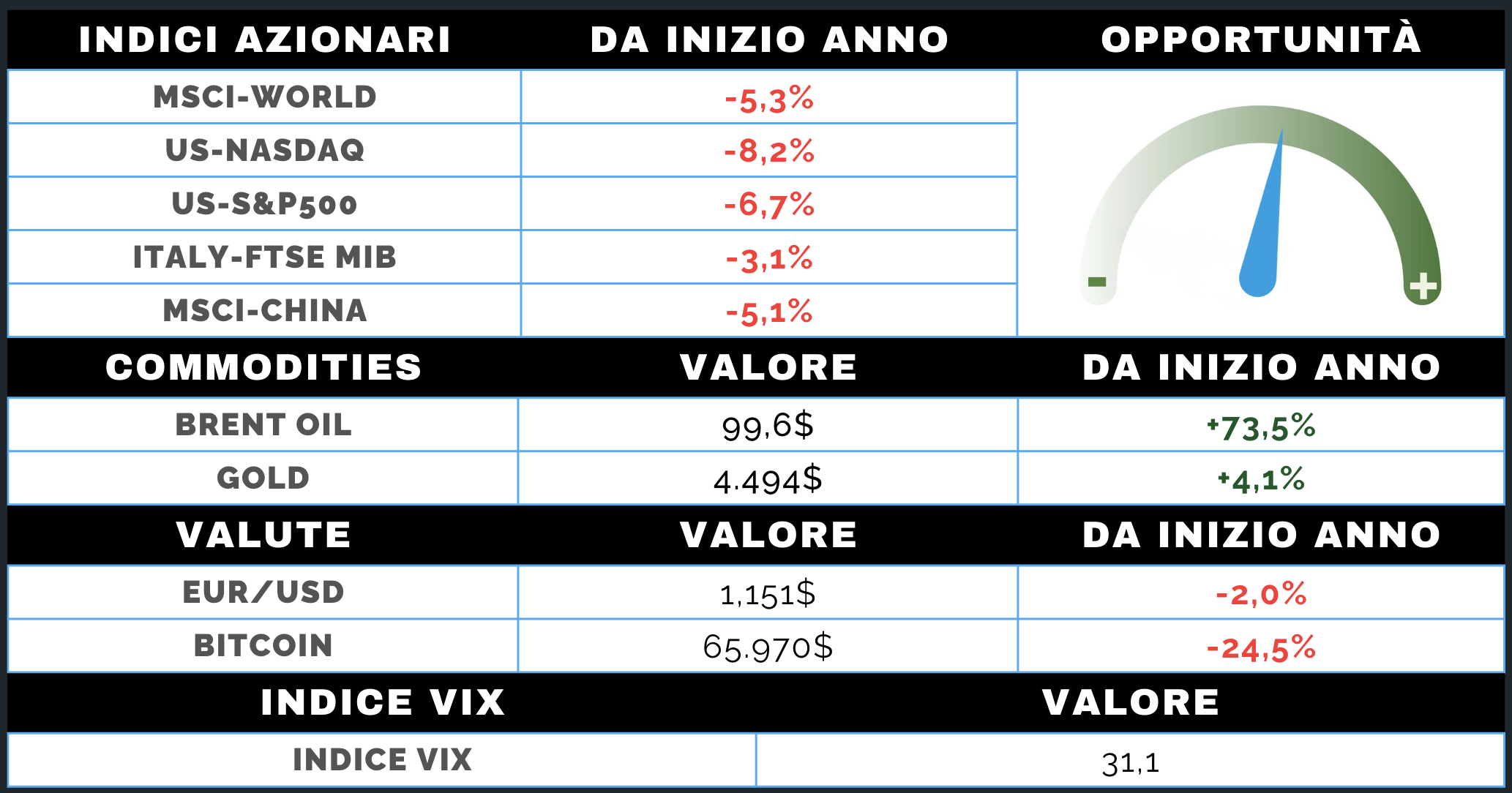

Negli Stati Uniti, l’S&P 500 ha rotto i supporti di breve, scendendo verso nuovi livelli tecnici, mentre il Nasdaq Composite ha subito vendite più marcate, soprattutto sulle large cap. L’effetto “buy the dip” si è progressivamente indebolito, segnalando un cambio di atteggiamento degli investitori.

Le borse europee mostrano una relativa tenuta settimanale, ma restano più esposte ai costi energetici. In Asia, il Giappone chiude invariato mentre gli emergenti mostrano dinamiche divergenti, con un recupero nei paesi legati alle materie prime. Complessivamente, il bilancio da inizio conflitto resta negativo per tutte le principali aree.

MERCATO OBBLIGAZIONARIO

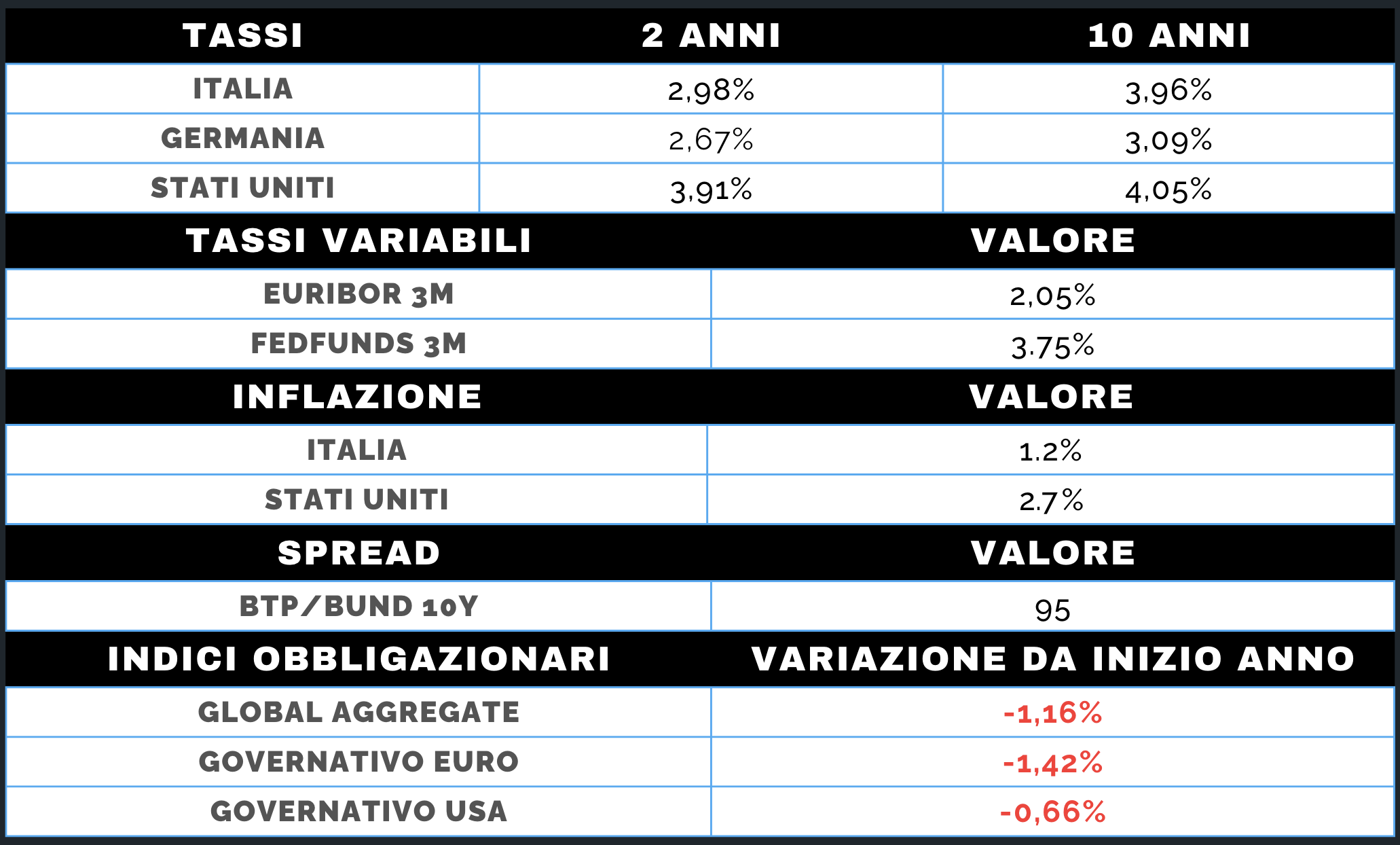

Il mercato obbligazionario continua a registrare un forte aumento dei rendimenti lungo tutta la curva, riflettendo sia il rialzo delle aspettative di inflazione sia il cambiamento nelle prospettive di politica monetaria. Il repricing è stato rapido e significativo, coinvolgendo tutte le principali aree geografiche.

Nella zona Euro, i rendimenti a breve termine sono saliti sensibilmente, con il mercato che prezza fino a tre rialzi dei tassi nel 2026 e una probabilità crescente di intervento già nei prossimi meeting. Il Bund a due anni si avvicina al 2,70% e il BTP al 3%, segnalando una BCE sempre più sotto pressione.

Negli Stati Uniti, anche la parte breve della curva ha registrato forti movimenti, con il rendimento a due anni vicino al 4%, mentre il Treasury decennale si è spinto tra il 4,40% e il 4,50%, livelli considerati critici per la sostenibilità finanziaria. Le aspettative sui tassi restano estremamente volatili, oscillando tra ipotesi di rialzi e timori di rallentamento economico.

Il rialzo dei rendimenti ha penalizzato l’intero comparto obbligazionario, con impatti anche sul credito: gli spread sono ulteriormente aumentati sia per l’Investment Grade sia per l’High Yield, confermando un contesto di rischio in crescita.