COS’È ACCADUTO SUI MERCATI?

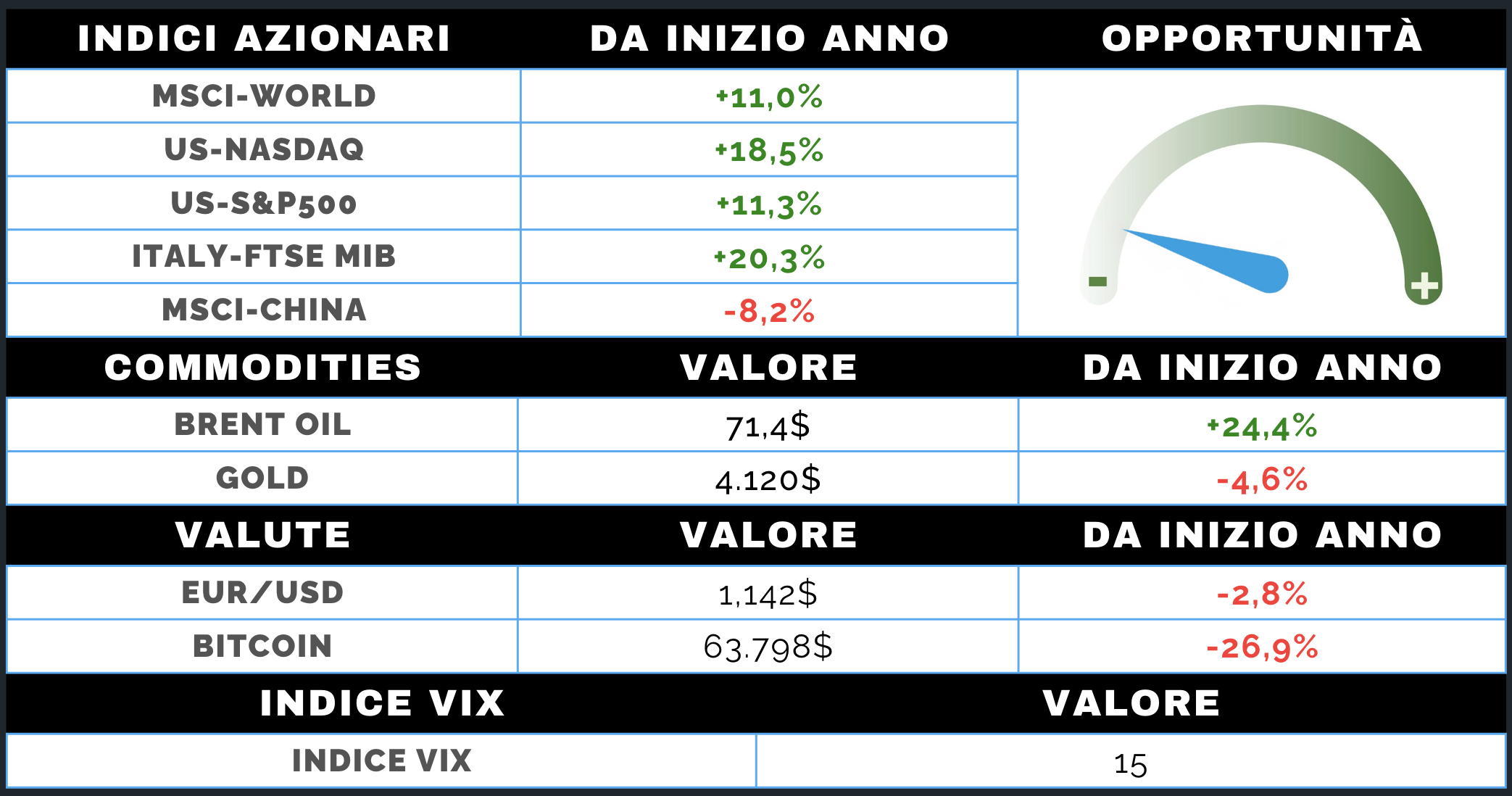

MERCATO AZIONARIO

Le tensioni tra Stati Uniti e Iran hanno dominato la settimana, riportando volatilità sui mercati dopo gli attacchi americani contro obiettivi iraniani e le nuove minacce sullo Stretto di Hormuz. L'impennata del petrolio ha temporaneamente penalizzato i listini, ma il progressivo ridimensionamento delle tensioni ha consentito un rapido recupero del sentiment.

La correzione si è concentrata soprattutto nei settori più esposti alla crescita, mentre energia e comparti difensivi hanno mostrato maggiore resilienza. Nel frattempo, le minute della Federal Reserve hanno confermato un orientamento prudente e ancora attento ai rischi inflazionistici. Ha inoltre preso il via la stagione delle trimestrali, con aspettative molto elevate che rendono difficile sorprendere positivamente gli investitori.

Nonostante il contesto, Wall Street ha chiuso la settimana su nuovi massimi storici, sostenuta dalle principali società tecnologiche. Più debole invece l'Europa, penalizzata dalla maggiore vicinanza alle tensioni geopolitiche, mentre in Asia si è osservato un andamento eterogeneo tra la debolezza della Corea e la forza del comparto tecnologico cinese.

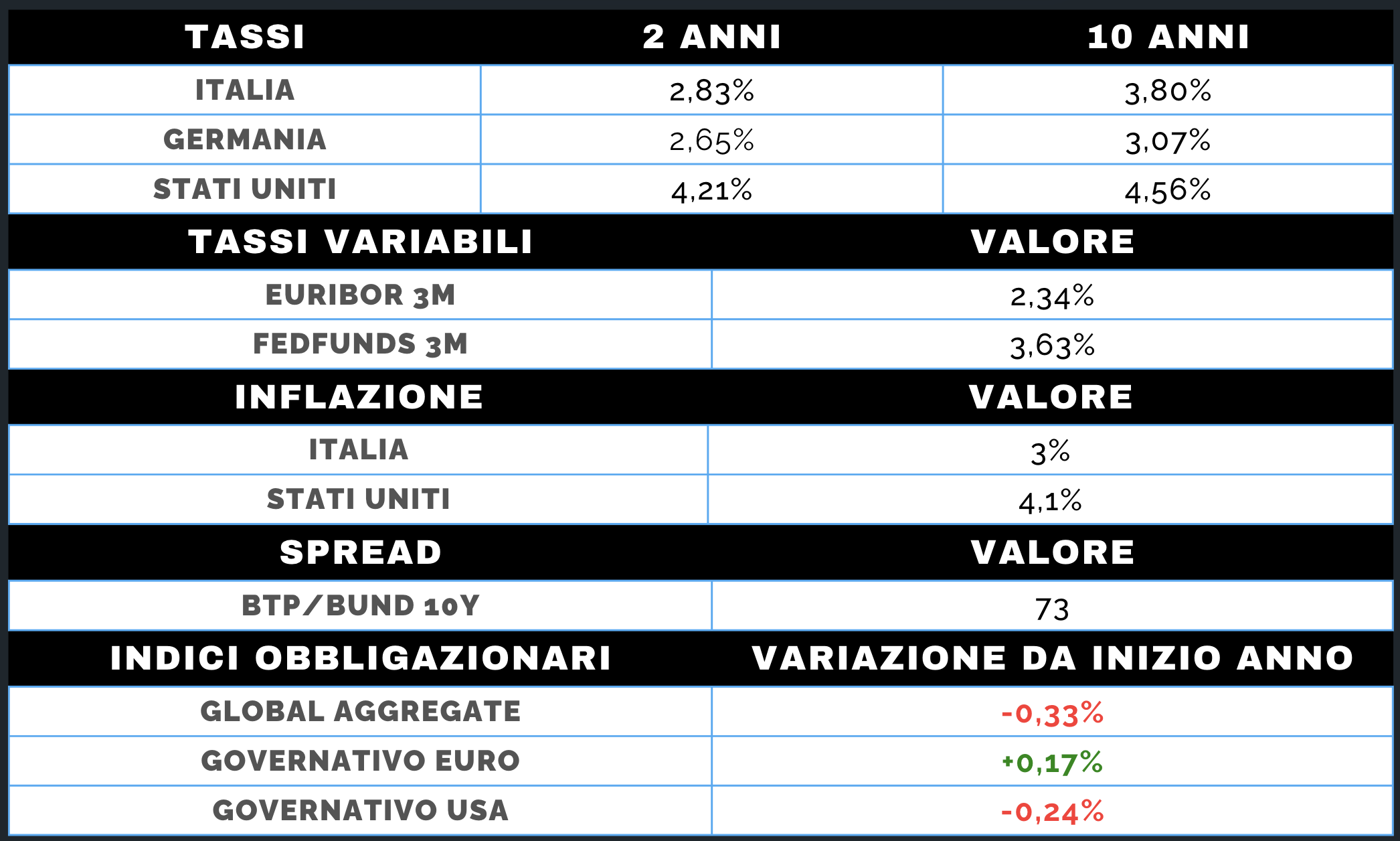

MERCATO OBBLIGAZIONARIO

Sul fronte obbligazionario la settimana è stata caratterizzata da un nuovo rialzo dei rendimenti, alimentato dall'aumento del prezzo del petrolio e dal tono più restrittivo emerso dalle minute della Federal Reserve. Negli Stati Uniti il Treasury decennale è tornato sopra il 4,50%, mentre anche i rendimenti europei sono saliti in modo deciso, riflettendo i timori di un possibile ritorno delle pressioni inflazionistiche. Le indicazioni della Fed confermano che il percorso dei tassi potrebbe restare elevato più a lungo del previsto, con il mercato che continua a scontare almeno un rialzo entro la fine dell'anno.

Anche per la BCE le aspettative si sono leggermente irrigidite, pur in assenza di particolari tensioni sui titoli di Stato dell'Eurozona, come dimostra la stabilità dello spread tra BTP e Bund. Il comparto obbligazionario societario continua invece a mantenere un quadro costruttivo, con spread di credito ancora contenuti e una propensione al rischio che, nonostante le tensioni geopolitiche, resta complessivamente solida.