COS’È ACCADUTO SUI MERCATI?

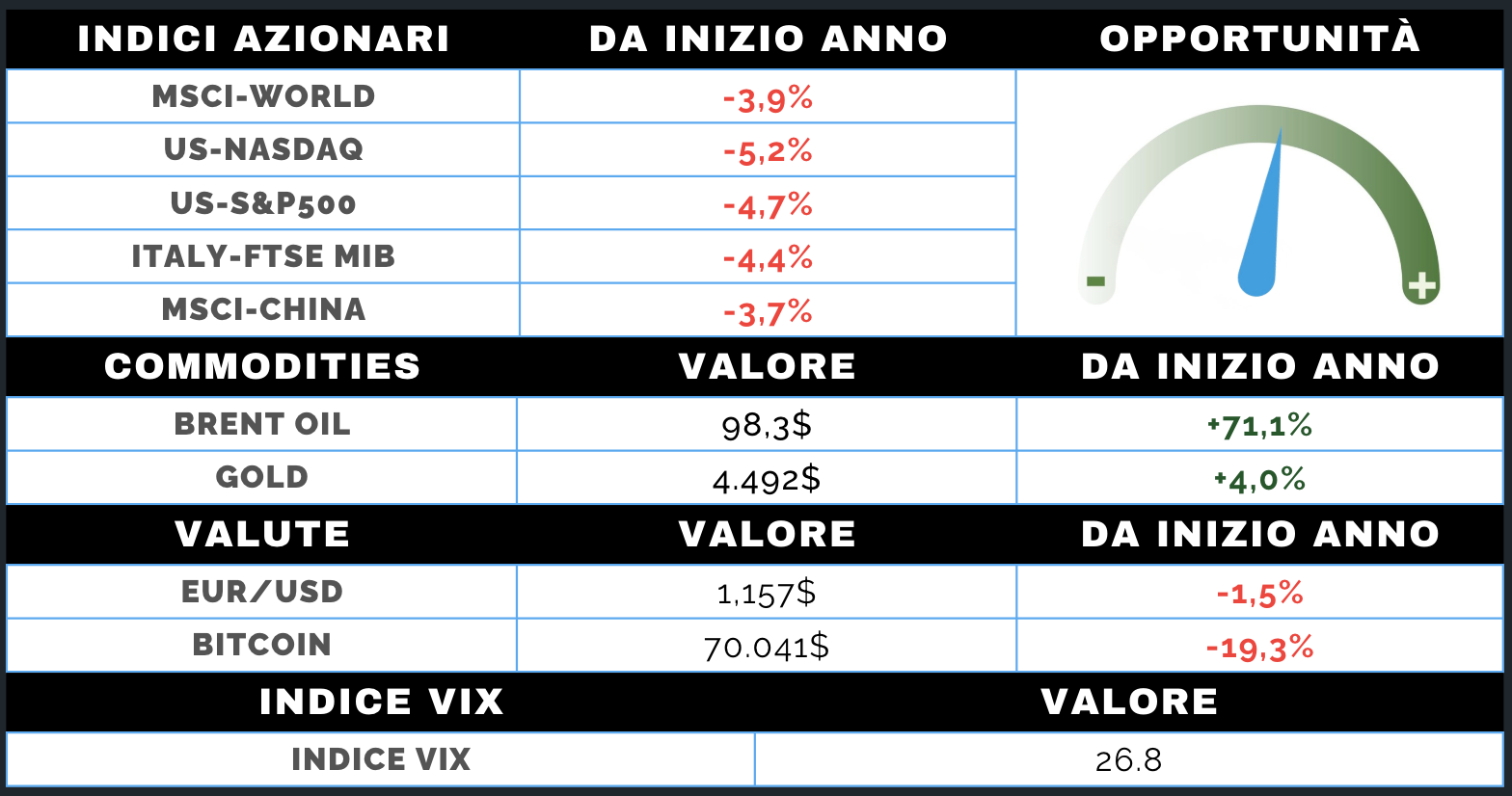

MERCATO AZIONARIO

La terza settimana di conflitto in Medio Oriente si conferma il principale driver dei mercati, con iniziali speranze di de-escalation presto svanite a causa dell’intensificarsi degli attacchi sulle infrastrutture energetiche iraniane e delle conseguenti ritorsioni verso i paesi del Golfo. Il focus degli investitori resta quindi concentrato sul prezzo dell’energia e sulle implicazioni inflattive, con effetti a catena su crescita e politiche monetarie.

Le dichiarazioni e le azioni dell’amministrazione Trump hanno contribuito ad aumentare l’incertezza: da un lato tentativi di contenere l’escalation, dall’altro ipotesi di interventi militari per garantire la navigabilità nello stretto di Hormuz, insieme a misure per stabilizzare il mercato del petrolio. In parallelo, le principali banche centrali hanno mantenuto i tassi invariati, adottando però un atteggiamento prudente e orientato al “wait & see”, alla luce del rapido aumento delle aspettative di inflazione.

Negli Stati Uniti, l’S&P 500 ha rotto i supporti di breve, segnalando un deterioramento del sentiment, mentre il Nasdaq Composite mostra una debolezza più contenuta ma comunque inserita in un contesto volatile. Più penalizzate le borse europee, esposte ai costi energetici, mentre in Asia segnali misti: debole il Giappone, più tonica la Corea grazie ai semiconduttori.

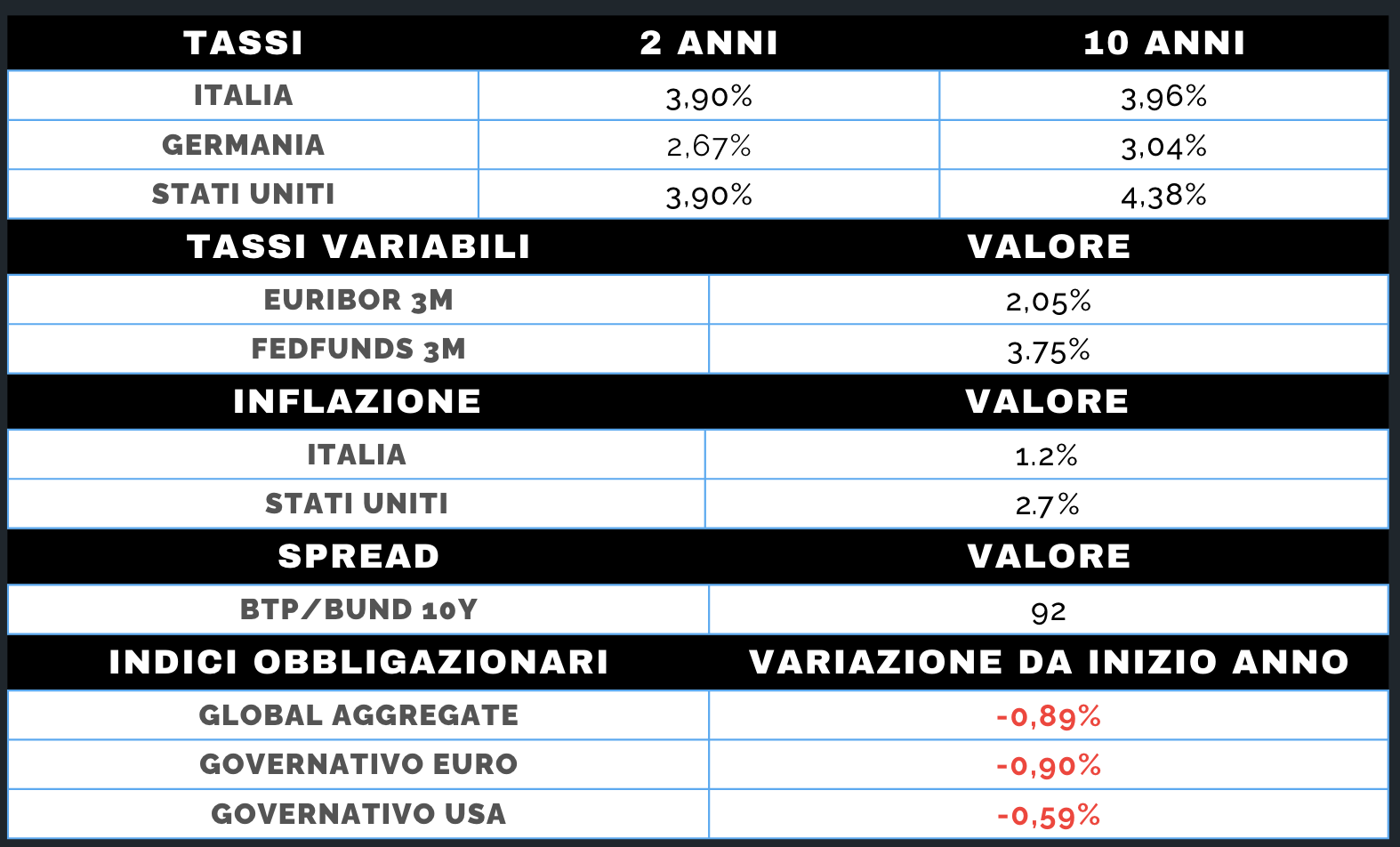

MERCATO OBBLIGAZIONARIO

Il mercato obbligazionario continua a registrare un deciso repricing dei rendimenti, riflettendo le nuove aspettative su inflazione e politiche monetarie. Il conflitto ha infatti modificato radicalmente lo scenario, spingendo al rialzo soprattutto la parte breve delle curve, più sensibile alle decisioni delle banche centrali.

Negli Stati Uniti, dopo la riunione della Federal Reserve, il mercato ha progressivamente rivisto le aspettative: i tagli dei tassi previsti per il 2026 sono stati sostanzialmente cancellati e posticipati al 2027, con l’emergere persino di ipotesi di rialzo. Il rendimento del Treasury decennale si è avvicinato al 4,40%, mentre la parte a due anni ha registrato i movimenti più marcati.

In Europa, il movimento è stato ancora più evidente sulla parte breve, con il mercato che prezza un atteggiamento più aggressivo da parte della BCE, fino a tre rialzi nel 2026. Il Bund decennale ha superato il 3%, mentre il BTP si avvicina al 4%, con uno spread sotto i 100 punti base. Il rialzo dei rendimenti ha penalizzato sia i governativi sia il comparto corporate, con impatti diffusi su tutte le scadenze.