COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

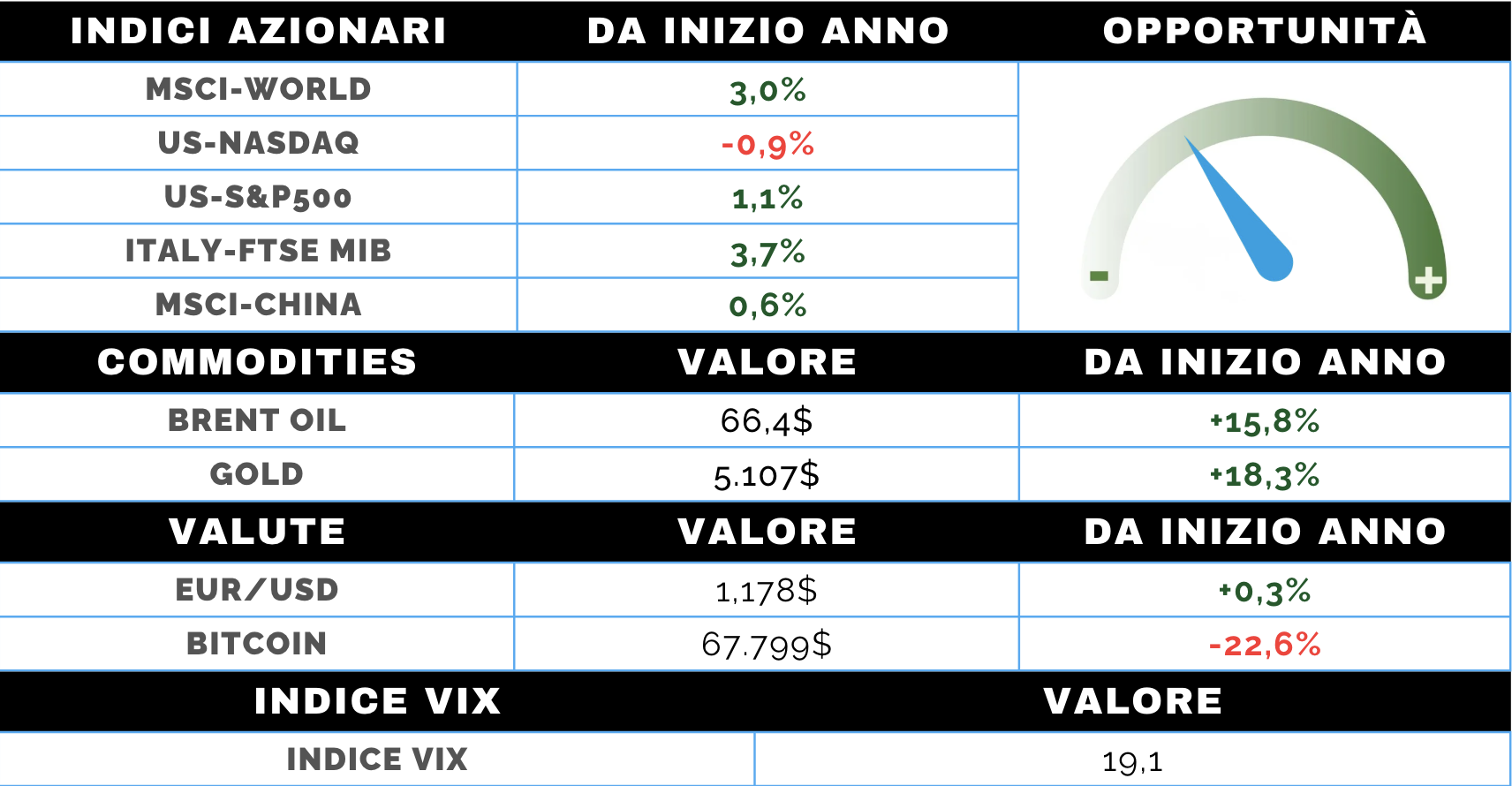

Settimana di consolidamento per i principali indici statunitensi, rimasti all’interno di un range ristretto ma influenzati da molteplici fattori. Il settore tecnologico ha tentato un recupero dopo le recenti debolezze, pur restando al centro di interrogativi legati alla sostenibilità finanziaria degli investimenti in intelligenza artificiale. Le tensioni nel credito privato, con il blocco temporaneo dei rimborsi da parte di Blue Owl Capital, hanno riacceso l’attenzione sull’utilizzo crescente della leva finanziaria nel comparto software.

Sul fronte geopolitico sono tornate in primo piano le tensioni tra Stati Uniti e Iran, mentre sul piano domestico la Corte Suprema ha bocciato il piano dazi di Trump, sostenendo i mercati nell’ultima seduta settimanale. I dati macro hanno mostrato una crescita in rallentamento e un’inflazione ancora vicina al 3%, elementi che mantengono prudente la Federal Reserve. L’S&P 500 resta sotto area 7.000 ma tiene i supporti, grazie alla rotazione verso settori più tradizionali. Europa in progresso, Asia mista con Corea del Sud ancora brillante.

MERCATO OBBLIGAZIONARIO

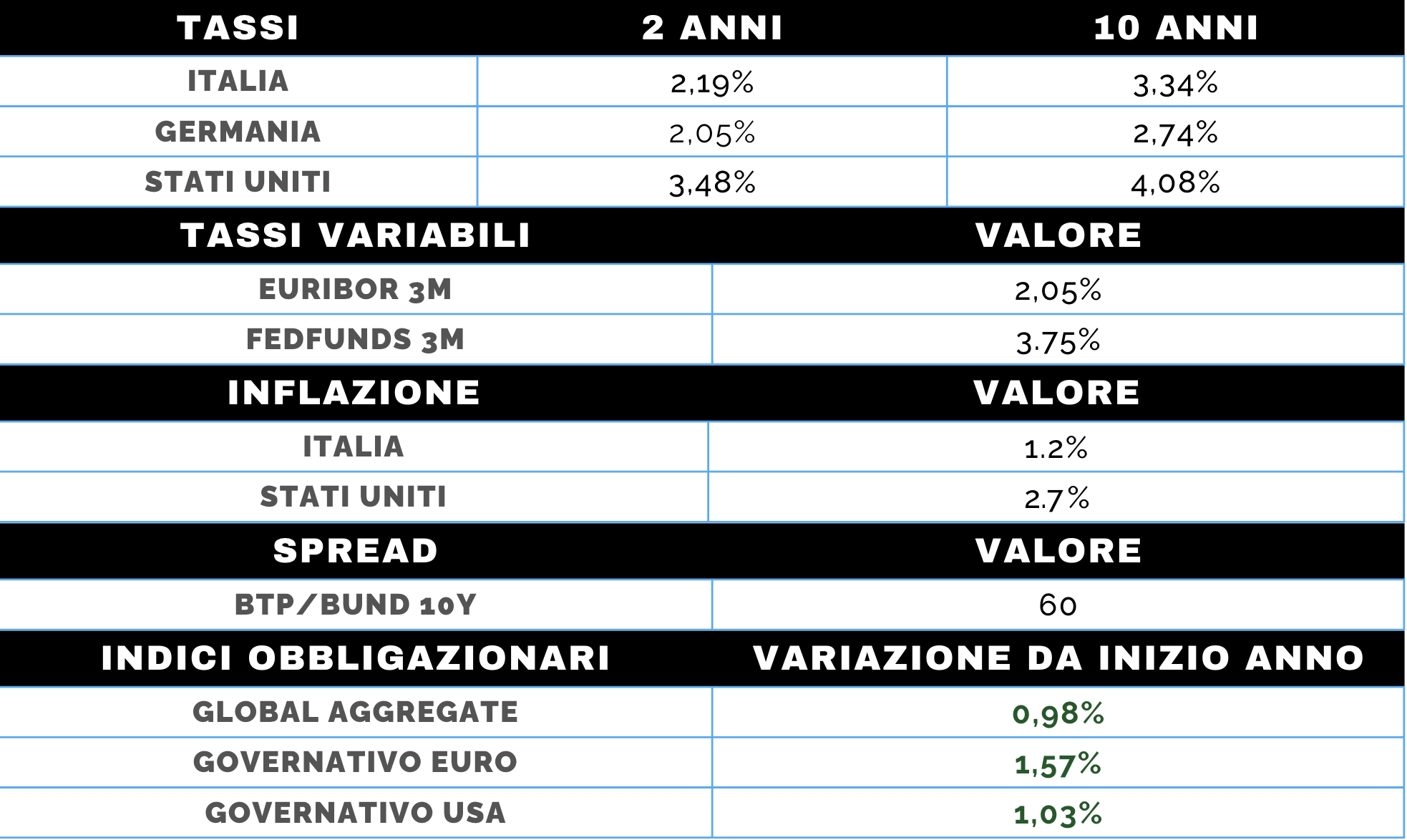

Dopo il calo dei rendimenti della settimana precedente, il mercato obbligazionario ha mostrato movimenti inizialmente contenuti, per poi reagire alle notizie su dazi e dati macro pubblicate a fine settimana. Il Treasury decennale statunitense è risalito marginalmente verso il 4,10%, mantenendosi su livelli coerenti con una fase di neutralità.

I verbali dell’ultima riunione della Federal Reserve hanno confermato un orientamento prudente: il FOMC appare meno accomodante di quanto auspicato dall’amministrazione Trump, sottolineando la necessità di mantenere sotto controllo l’inflazione. I dati macro restano contrastanti: la crescita mostra segnali di rallentamento, ma l’inflazione sopra le attese invita alla cautela. Le aspettative di mercato continuano comunque a prezzare una Fed più interventista dalla seconda metà dell’anno, con l’arrivo di Warsh.

In Eurozona i rendimenti sono rimasti sostanzialmente stabili, in linea con una BCE attesa su un percorso di invarianza nel 2026. Nel credito, miglioramento per l’High Yield e spread in lieve riduzione sull’Investment Grade.