GUERRA, INFLAZIONE E MERCATI: COSA STA CAMBIANDO DAVVERO

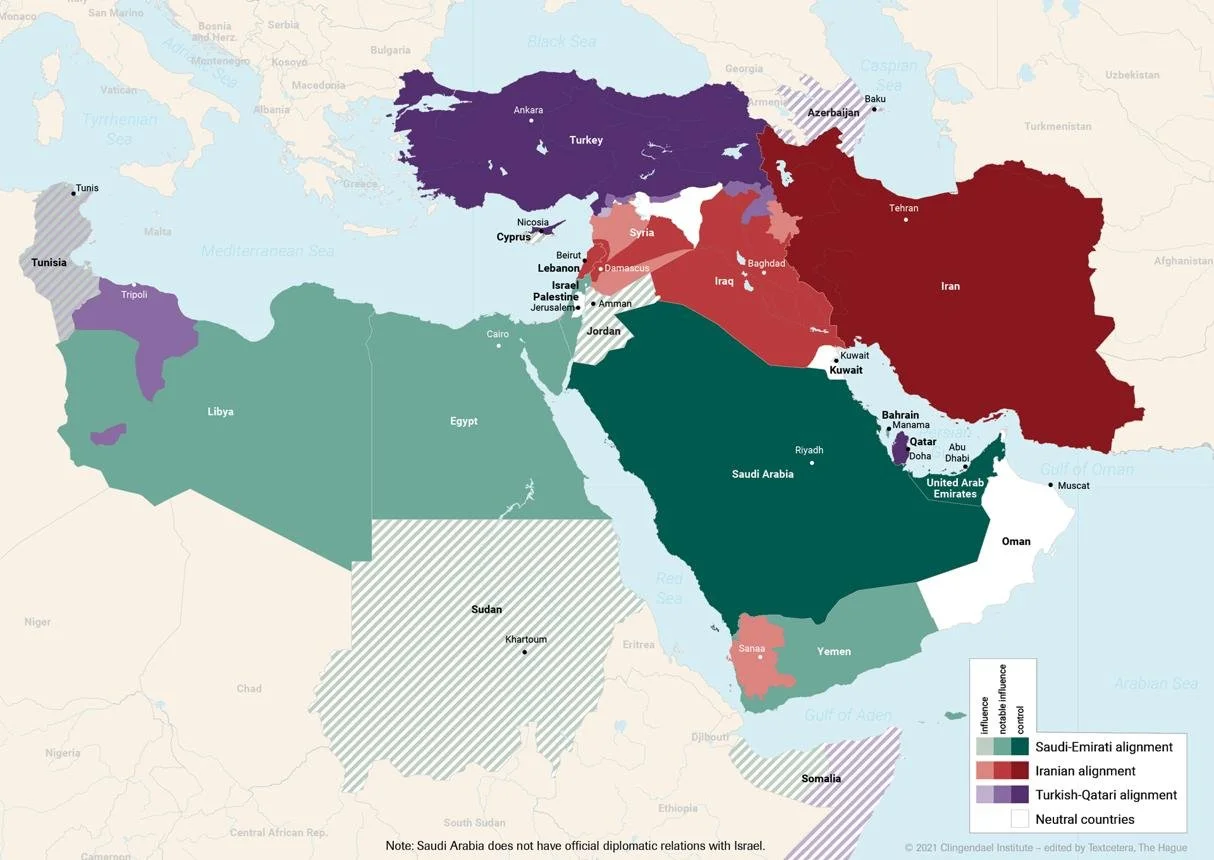

La guerra in Iran non ha cambiato il mondo da un giorno all’altro. Piuttosto, ha accelerato dinamiche che erano già in corso. Gli Stati Uniti appaiono oggi più isolati, i Paesi del Golfo restano allineati a Washington (anche se con qualche riserva) e l’Asia – con la Cina in testa – osserva con prudenza, senza forzare i tempi. Non è una rottura, ma un’evoluzione che rende il contesto un po’ più incerto e frammentato.

Se però guardiamo ai mercati finanziari, la reazione è stata sorprendentemente composta. L’azionario americano è tornato rapidamente sui livelli precedenti al conflitto e il Nasdaq Composite si è addirittura riportato sopra. Anche il credito si è stabilizzato, come se lo shock fosse stato assorbito senza troppe conseguenze. È una reazione che ha una sua logica, ma che allo stesso tempo suggerisce una certa fiducia nel fatto che la situazione resti sotto controllo.

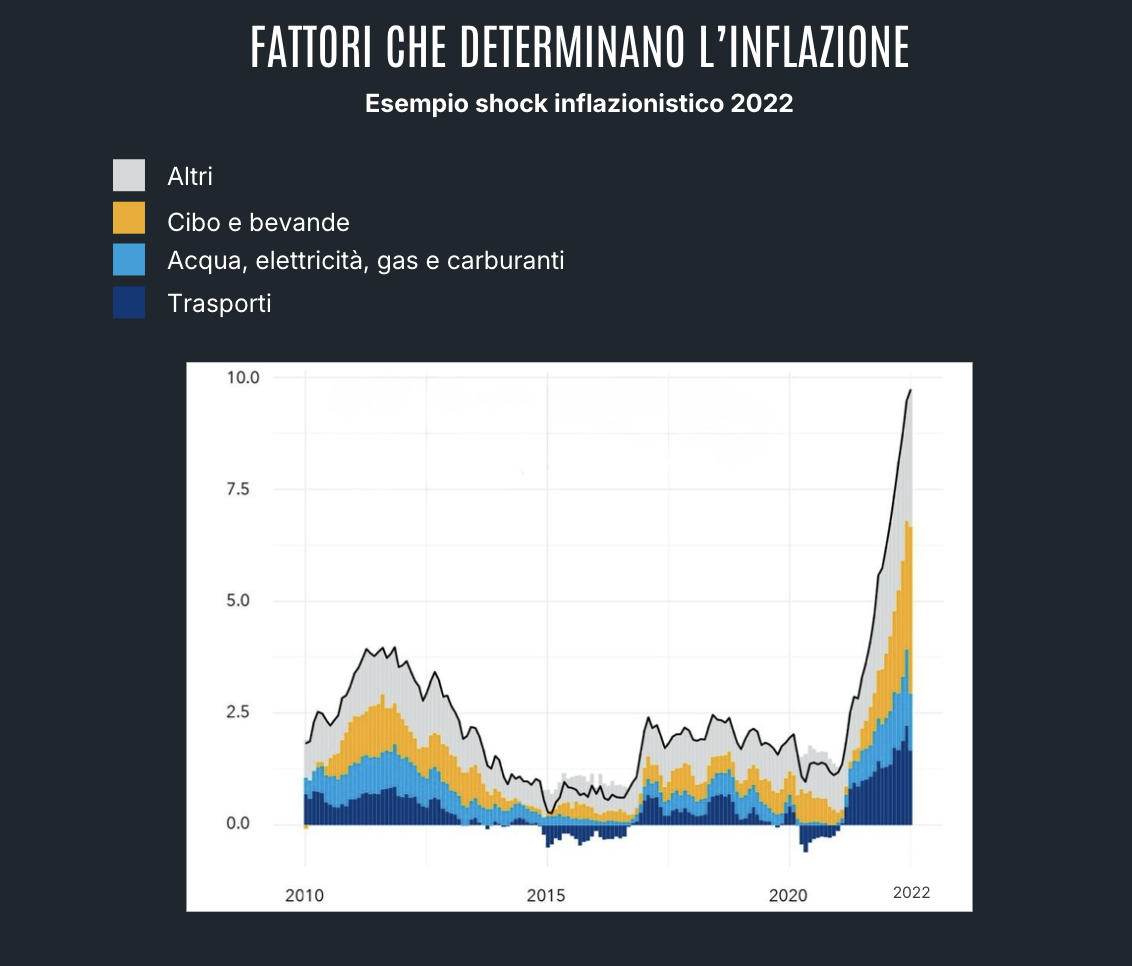

Nel frattempo, però, il quadro economico si è fatto più complesso. Prima della guerra, il mondo stava già convivendo con un’inflazione sostenuta e una crescita ancora solida. L’aumento dei prezzi dell’energia e le tensioni sulle filiere aggiungono oggi un ulteriore elemento: una crescita che tende a rallentare, mentre i prezzi restano elevati. Non è una vera e propria stagflazione, ma è un equilibrio meno favorevole rispetto a quello degli ultimi anni.

A questo si aggiunge il ruolo delle politiche economiche. I governi stanno intervenendo, soprattutto in Europa e in Asia, con misure di sostegno per famiglie e imprese colpite dal caro energia. Negli Stati Uniti, si somma anche il costo diretto del conflitto. È una risposta comprensibile, che aiuta a sostenere la crescita, ma che implica anche un maggiore ricorso alla spesa pubblica.

Le banche centrali, invece, si trovano in una posizione più delicata. In presenza di uno shock legato all’offerta, come quello energetico, gli strumenti tradizionali sono meno efficaci: stimolare la domanda rischia di alimentare ulteriormente l’inflazione, mentre intervenire in senso restrittivo può incidere sulla crescita. Il margine di manovra, quindi, si riduce.

In questo contesto, alcuni asset stanno assumendo un ruolo più centrale. L’oro, in particolare, continua a beneficiare sia dell’incertezza geopolitica sia delle pressioni inflazionistiche. Gli acquisti delle banche centrali proseguono da mesi e rappresentano un sostegno importante. Anche le materie prime, e in particolare l’energia, riflettono direttamente le tensioni in corso e mantengono una posizione di rilievo nello scenario complessivo.

Il punto, alla fine, è che i mercati stanno leggendo questa fase come un rallentamento gestibile, non come una rottura. Può essere una valutazione corretta, ma implica anche un certo grado di fiducia nel fatto che gli equilibri restino stabili.

La realtà, probabilmente, sta nel mezzo: non siamo di fronte a uno scenario drammatico, ma nemmeno a un ritorno alla normalità degli anni passati. Il contesto è cambiato, in modo graduale ma significativo.

La differenza, nei prossimi mesi, non la farà tanto chi prova a prevedere ogni evento, ma chi riesce a interpretare questo nuovo equilibrio con lucidità, senza sottovalutarlo né amplificarlo.

Conclusione: i mercati stanno mostrando resilienza, ma su basi fragili.

La narrativa dominante resta costruttiva, ma altamente condizionata da sviluppi geopolitici imprevedibili. In questo contesto, più che cercare certezze, diventa essenziale gestire scenari.