COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

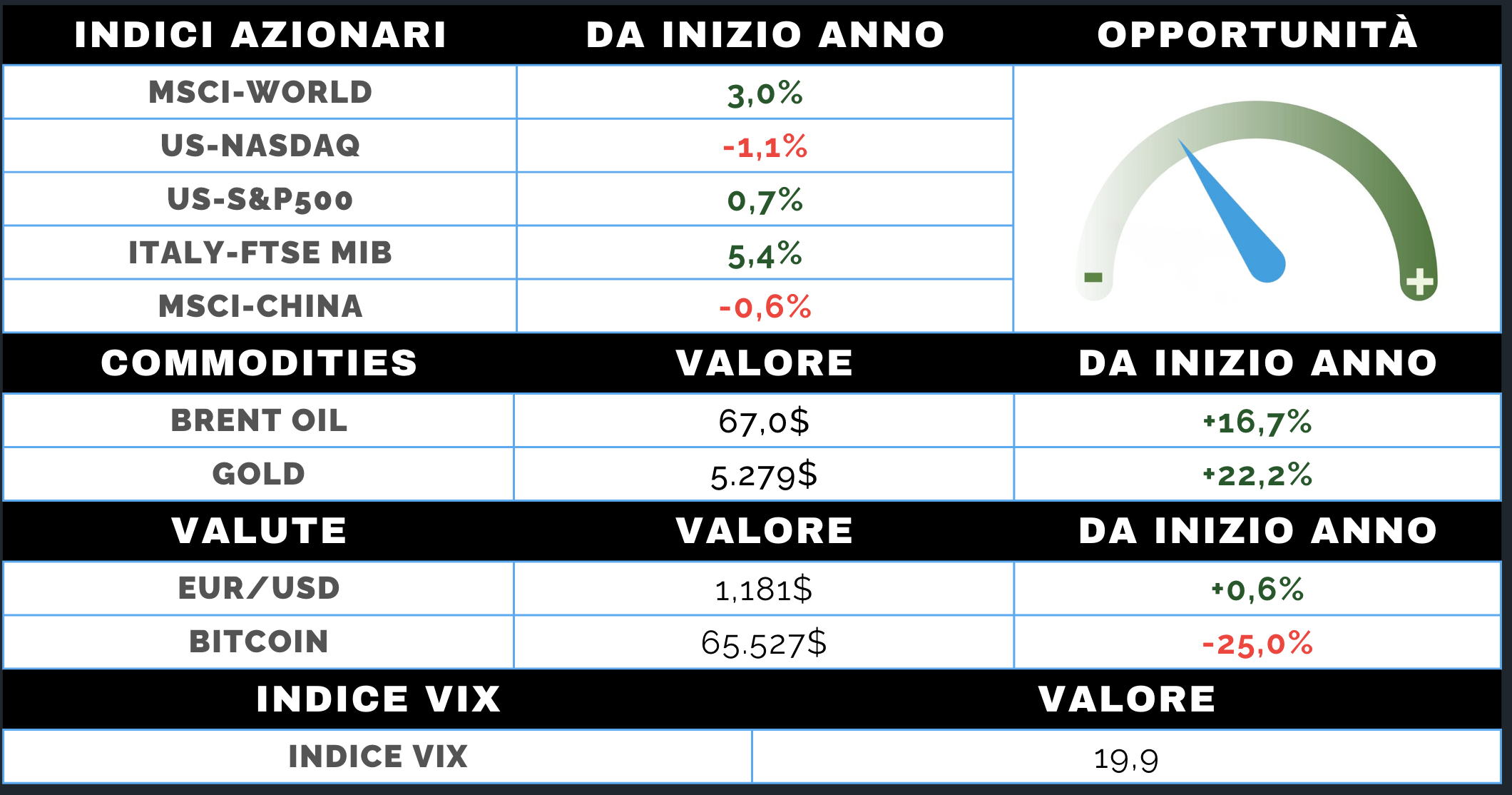

Si chiude un’altra settimana dominata da numerosi market mover ma con movimenti direzionali contenuti, soprattutto negli Stati Uniti. Gli indici USA restano ingabbiati in range ristretti, riflettendo un sentiment incerto tra tensioni geopolitiche in Medio Oriente — culminate con l’attacco congiunto di USA e Israele all’Iran — e temi strutturali come l’impatto dell’intelligenza artificiale sull’economia reale. Il dibattito sull’AI si è intensificato: se da un lato sostiene produttività e crescita, dall’altro alimenta timori occupazionali e pressioni su software, private equity e credito privato.

La trimestrale di Nvidia, eccellente nei numeri, non ha sorpreso un mercato ormai assuefatto a risultati record, generando prese di profitto. Sul fronte macro, il mercato del lavoro USA resta solido, mentre i prezzi alla produzione in risalita complicano la lettura per la Fed. In Europa prosegue il trend positivo, sostenuto dai settori tradizionali; bene anche Corea e Giappone, più deboli Cina e India.

MERCATO OBBLIGAZIONARIO

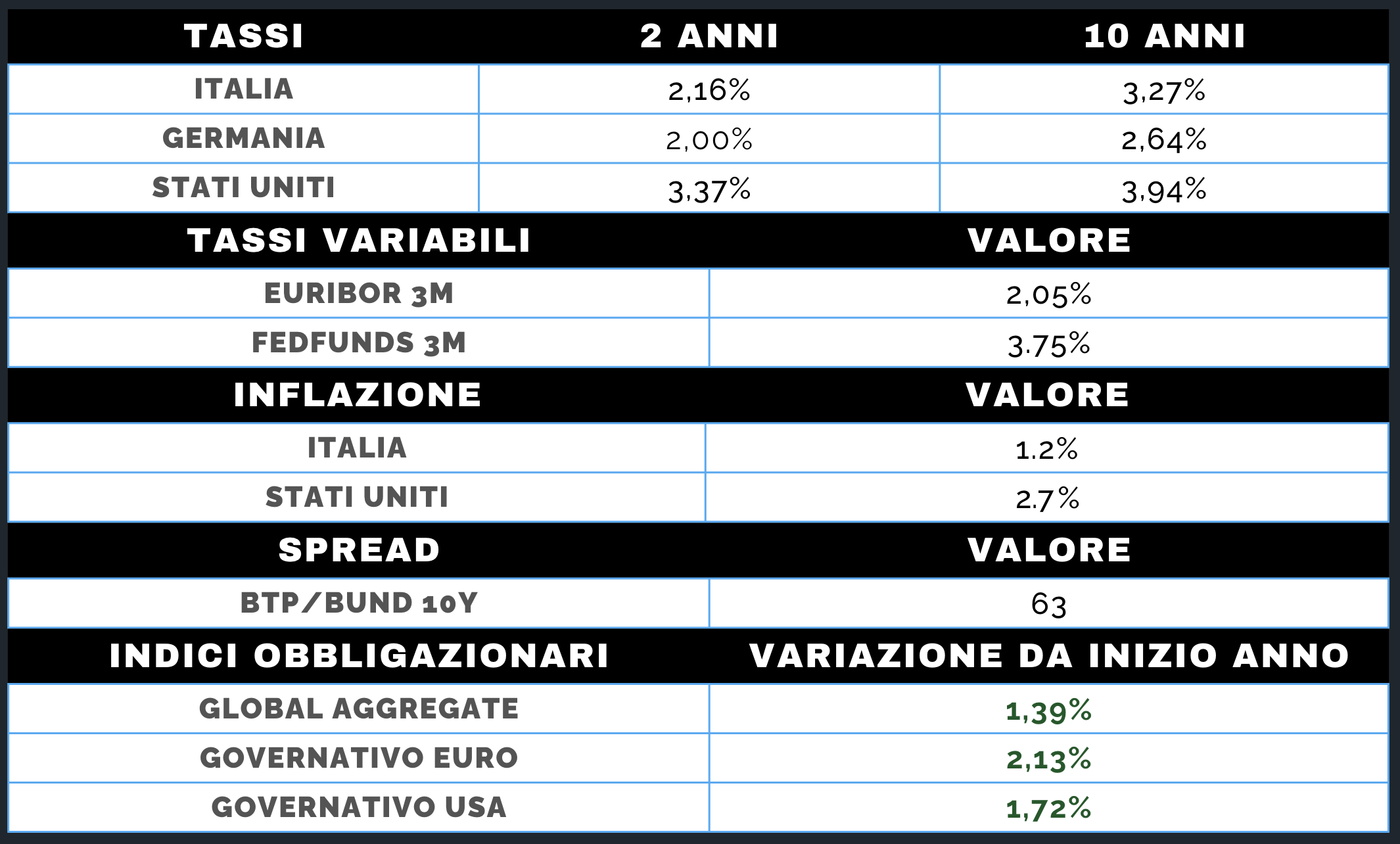

Il clima di incertezza ha favorito i governativi, con un ritorno deciso del “fly to quality”.

Negli USA il Treasury decennale è sceso sotto il 4%, segnalando una prevalenza delle dinamiche difensive rispetto ai timori sul debito pubblico. Le tensioni geopolitiche e le notizie legate al credito privato hanno rafforzato la domanda di beni rifugio.

Il quadro macro resta bifronte: crescita rallentata ma ancora positiva e occupazione stabile nel breve; dubbi prospettici legati all’AI e alla tenuta del ciclo nel medio periodo. Il mercato continua a confidare in un atteggiamento più accomodante della Fed nei prossimi mesi, pur con un FOMC ancora prudente per via di un’inflazione che fatica a rientrare pienamente.

In calo anche i rendimenti europei, con il Bund sotto il 2,70% e il BTP sotto il 3,30%, minimi annuali. Nel credito, bene l’investment grade; più cautela sull’high yield, soprattutto negli Stati Uniti, dove gli spread sono tornati ad allargarsi.