COS’È ACCADUTO SUI MERCATI?

MERCATO AZIONARIO

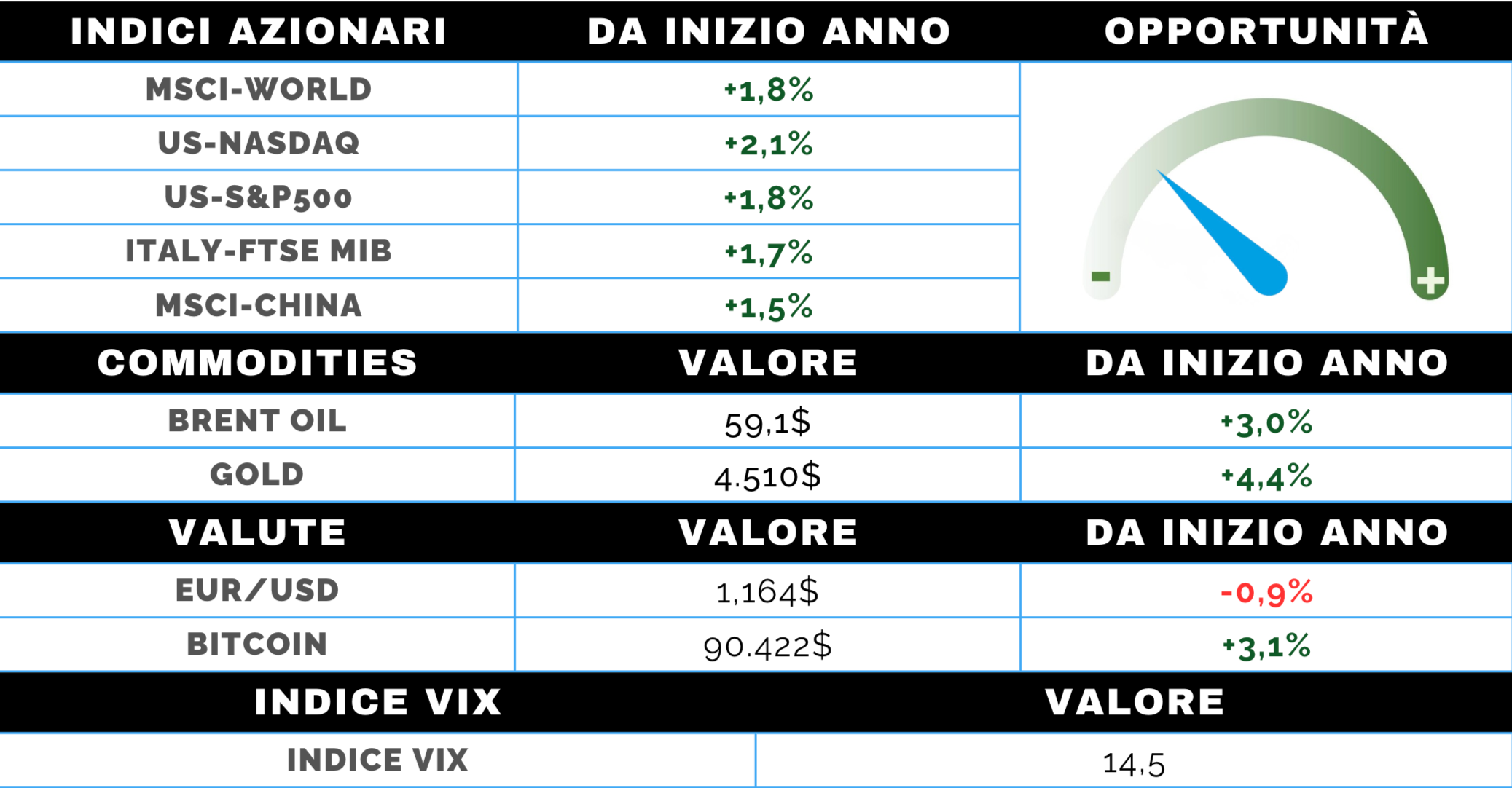

La prima settimana completa di contrattazioni dell’anno si è chiusa con un tono complessivamente costruttivo per le borse internazionali, nonostante il ritorno in primo piano del fattore geopolitico. L’arresto e l’estradizione negli Stati Uniti del presidente venezuelano Maduro ha riacceso le tensioni globali, ma i mercati hanno privilegiato una lettura pro-business, in particolare per il settore energetico statunitense, potenzialmente favorito da nuovi equilibri sull’offerta di petrolio.

Sul fronte macro, i dati USA delineano un’economia resiliente: il mercato del lavoro resta stabile, la produttività sostiene la crescita e il settore dei servizi continua a compensare la debolezza manifatturiera. La Fed di Atlanta ha rivisto al rialzo le stime sul PIL del quarto trimestre. In questo contesto, Wall Street aggiorna i massimi, con l’S&P 500 proiettato verso quota 7.000 e una netta sovraperformance delle small cap, beneficiarie delle politiche di stimolo domestico. Positivi anche Nasdaq ed Europa, con il Dax in evidenza. In Asia brillano Corea e Giappone, mentre Cina e India restano più caute. A livello settoriale si confermano forti i temi strutturali legati a difesa, semiconduttori e materie prime strategiche.

MERCATO OBBLIGAZIONARIO

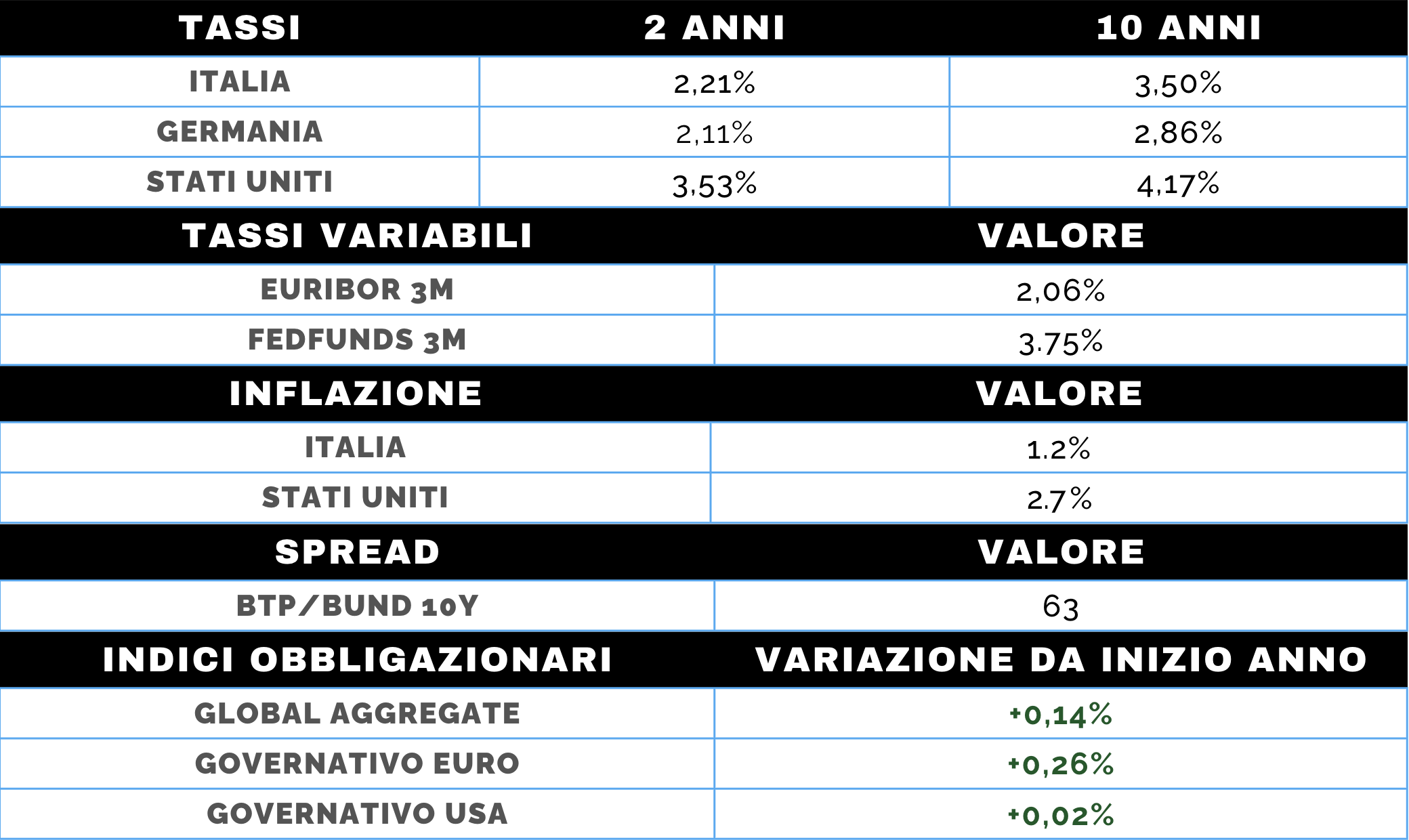

Il comparto obbligazionario ha mostrato movimenti più contenuti, con rendimenti governativi influenzati da geopolitica e dati macroeconomici. Negli Stati Uniti, i Treasury hanno registrato un lieve calo dei rendimenti, pur restando il decennale stabilmente nell’area 4,15%-4,20%, riflettendo il bilanciamento tra un mercato del lavoro non brillante e prospettive di crescita ancora robuste. Questo scenario rafforza l’ipotesi di una Fed in pausa nel meeting di fine gennaio, con i mercati che ora scontano solo due tagli nel corso del 2026.

Anche nell’Eurozona i rendimenti sono scesi dopo le tensioni delle settimane precedenti: il BTP decennale è tornato in area 3,50%, mentre il Bund si è riavvicinato sotto la soglia critica del 2,90%. La BCE viene vista sostanzialmente ferma per gran parte dell’anno. Settimana positiva per il credito corporate, sia investment grade sia high yield, con un restringimento degli spread, soprattutto in area euro. Negli USA, il miglioramento del sentiment sul credito è stato sostenuto anche dalle iniziative dell’amministrazione Trump a supporto del mercato immobiliare tramite acquisti di bond ipotecari.